- 计算分析题

题干:甲公司正在考虑是否将现有旧的人工操作的设备更换为全自动设备,有关资料如下:[up/201709/0904c5cdd4d5bfea434a85f94b495ac42fbb.png]若甲公司的资本成本率为10%,适用的所得税税率为30%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的30%计算的所得税额抵免。

题目:通过计算分析判断应否实施更换设备的方案。

扫码下载亿题库

精准题库快速提分

参考答案

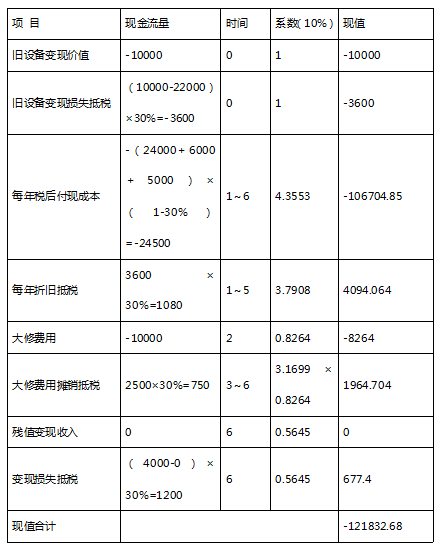

参考答案因新旧设备使用年限不同,应运用考虑货币时间价值的平均年成本,比较二者的优劣。继续使用旧设备的平均年成本

旧设备年折旧额=40000×(1-10%)/10=3600(元)

税法折余价值=40000-3600×5=22000(元)

大修费用每年(后4年)摊销额=10000/4=2500(元)

继续使用旧设备现金流量:

继续使用旧设备的平均年成本=121832.68÷(P/A,10%,6)=121832.68÷4.3553=27973.43(元)

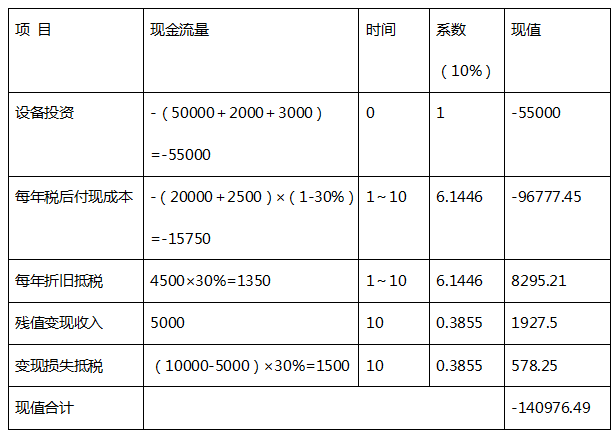

使用新设备平均年成本

新设备年折旧额=55000×(1-10%)/11=4500(元)

使用新设备现金流量:

更换新设备的平均年成本=140976.49÷(P/A,10%,10)=140976.49÷6.1446=22943.15(元)

因为更换新设备的平均年成本(22943.15元)低于继续使用旧设备的平均年成本(27973.43元),故应选择更换新设备。

【解析】

(1)与变现旧设备有关的现金流入=变现收入+变现损失抵税=10000+3600=13600(元),这是继续使用旧设备的机会成本,因此应作为继续使用旧设备的现金流出;

(2)由于旧设备预计尚可使用年限6年,税法规定还能使用5年,因此,继续使用第6年末变现,变现时的税法折余价值=40000-3600×(5+5)=4000(元),变现损失=4000-0=4000(元),抵税4000×30%=1200(元);

(3)使用新设备的年折旧额为4500元,第10年末变现时税法折余价值=55000-4500×10=10000(元),变现损失=10000-5000=5000(元),抵税5000×30%=1500(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

- 2 【综合题(主观)】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 3 【综合题(主观)】通过计算分析判断应否实施更换设备的方案。

- 4 【计算分析题】进行是否应该更换设备的分析决策,并列出计算分析过程。

- 5 【计算分析题】进行是否应该更换设备的分析决策,并列出计算分析过程。

- 6 【计算分析题】通过计算分析判断应否实施更换设备的方案。

- 7 【计算分析题】判断应否实施更换设备的方案。

- 8 【计算分析题】判断应否实施更换设备的方案。

- 9 【计算分析题】判断是否应该实施更新设备的方案,并说明理由。

- 10 【计算分析题】判断是否应该实施更新设备的方案,并说明理由。

- 根据《企业会计准则第3号——投资性房地产》,企业拥有的下列房地产中,属于该企业投资性房地产的有()。

- 甲消费者在乙专卖店看好一台标价为3000元的笔记本电脑,经过与售货员的讨价还价,最后同意以2800元成交,就在消费者准备付款时,却有人告诉售货员该商品的标签搞错了,应该是5000元,打折后4500元,消费者并不同意售货员的加价要求,经过投诉和协调,商场不得不以2800元的价格将笔记本电脑卖给消费者。 要求: (1)分析企业遇到的由于售货员的失误而给企业带来损失的风险属于哪一类风险。 (2)分析可能造成此类风险的原因。

- 为了证实X公司在临近12月31日签发的支票未予入账,实施的下列程序中最有效的是( )。

- 根据外商投资企业法律制度的规定,外资企业应当从税后利润中提取相应的储备基金。下列有关外资企业提取储备基金的表述中,正确的是()。

- 甲公司、乙公司、丙公司协商一致,签订融资租赁合同。甲公司为承租人,由其选定丙公司生产的一套机器设备,由乙公司购买后交付给甲公司使用。在租赁期限内容,由于甲公司员工王某操作不当,机器设备导致第三人损害。则对第三人承担赔偿责任的应当是()。

- 将企业承担的重组义务确认为预计负债的条件有()。

- 下列各项外币资产期末发生的汇兑差额,不应计入当期损益的是()。

- 某普通合伙企业合伙人甲,在未告知其他合伙人的情况下,以其在合伙企业中的财产份额出质,其他合伙人知悉后表示反对,根据合伙企业法律制度的规定,下列关于该出质行为效力的表述中,正确的是( )。

- 位于A市的甲企业是增值税一般纳税人,2019年12月将其位于B市的一座办公楼(2014年取得)出租,取得含税租金收入200000元,选择简易计税办法,则其应在B市预缴增值税()元。

亿题库—让考试变得更简单

已有600万用户下载

oDaVO