- 计算分析题

题干:甲公司正在考虑是否将现有旧的人工操纵的设备更换为全自动设备,有关资料如下:新设备的运输和安装费用计入固定资产原值。该公司的资本成本率为10%,适用的企业所得税税率为25%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的25%计算的所得税额抵免。已知:(P/F,10%,2)=0.8264,(P/A,10%,6)=4.3553,(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,(P/F,10%,6)=0.5645,(P/A,10%,10)=6.1446,(P/F,10%,10)=0.3855。

题目:判断应否实施更换设备的方案。

扫码下载亿题库

精准题库快速提分

参考答案

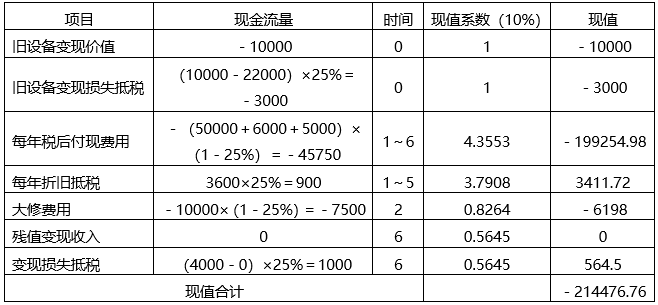

参考答案(1)继续使用旧设备的年金成本

旧设备年折旧额=40000×(1-10%)/10=3600(元)

继续使用旧设备的0时点的税法折余价值=40000-3600×5=22000(元)。

继续使用旧设备方案:

继续使用旧设备的年金成本=214476.76÷(P/A,10%,6)=214476.76÷4.3553=49245(元)

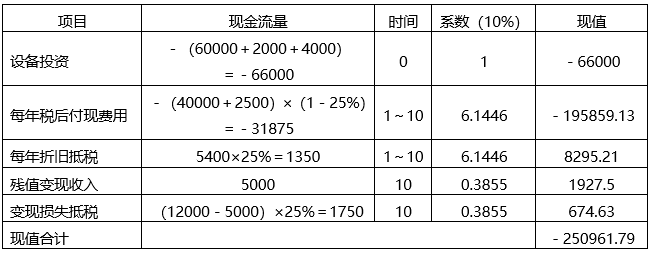

(2)使用新设备的年金成本

新设备年折旧额=66000×(1-10%)/11=5400(元)

第10年末账面价值=66000-5400×10=12000(元)

使用新设备方案:

使用新设备的年金成本=250961.79÷(P/A,10%,10)=250961.79÷6.1446=40842.66(元)。

因为使用新设备的年金成本(40842.66元)低于继续使用旧设备的年金成本(49245元),故应更换新设备。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 2 【综合题(主观)】判断租赁取得设备方案是否可行。

- 3 【综合题(主观)】判断此可转换债券的发行方案是否可行。

- 4 【综合题(主观)】通过计算分析判断应否实施更换设备的方案。

- 5 【计算分析题】判断此可转换债券的发行方案是否可行。

- 6 【计算分析题】通过计算分析判断应否实施更换设备的方案。

- 7 【计算分析题】通过计算分析判断应否实施更换设备的方案。

- 8 【计算分析题】判断应否实施更换设备的方案。

- 9 【计算分析题】判断是否应该实施更新设备的方案,并说明理由。

- 10 【计算分析题】判断是否应该实施更新设备的方案,并说明理由。

热门试题换一换

- 为了合理地选择分配基础,正确分配间接成本,需要遵循( )原则。

- 关于关联方审计,下列说法中错误的是( )。

- 2012年3月,甲、乙、丙开办一普通合伙企业,同年 6月甲与丁结婚。2013年8月,甲因车祸去世,甲的财产由丁继承,合伙协议对合伙人资格取得或丧失未作约定。下列正确的有( )。

- 下列各项中,应征收资源税的有()。

- 计算连续复利收益率的标准差和年复利收益率的标准差;

- 纳税人对计划单列市国家税务局具体行政行为不服的()。

- 计算加盟店年固定成本总额、单位变动成本、盈亏临界点销售额及正常销售量时的安全边际率。

- 下列各项关于企业全面风险管理的表述中,正确的有( )。

- 纳税人自一般纳税人生效之日起,按照增值税一般计税方法计算缴纳增值税。该生效之日指的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Z5BXg