- 计算分析题

题干:甲公司正在考虑是否将现有旧的人工操纵的设备更换为全自动设备,有关资料如下:新设备的运输和安装费用计入固定资产原值。该公司的资本成本率为10%,适用的企业所得税税率为25%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的25%计算的所得税额抵免。已知:(P/F,10%,2)=0.8264,(P/A,10%,6)=4.3553,(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,(P/F,10%,6)=0.5645,(P/A,10%,10)=6.1446,(P/F,10%,10)=0.3855。

题目:判断应否实施更换设备的方案。

扫码下载亿题库

精准题库快速提分

参考答案

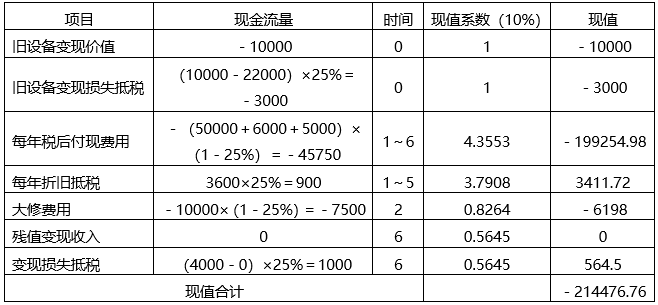

参考答案(1)继续使用旧设备的年金成本

旧设备年折旧额=40000×(1-10%)/10=3600(元)

继续使用旧设备的0时点的税法折余价值=40000-3600×5=22000(元)。

继续使用旧设备方案:

继续使用旧设备的年金成本=214476.76÷(P/A,10%,6)=214476.76÷4.3553=49245(元)

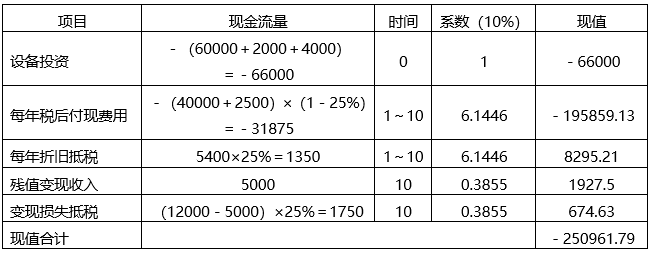

(2)使用新设备的年金成本

新设备年折旧额=66000×(1-10%)/11=5400(元)

第10年末账面价值=66000-5400×10=12000(元)

使用新设备方案:

使用新设备的年金成本=250961.79÷(P/A,10%,10)=250961.79÷6.1446=40842.66(元)。

因为使用新设备的年金成本(40842.66元)低于继续使用旧设备的年金成本(49245元),故应更换新设备。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 2 【综合题(主观)】判断租赁取得设备方案是否可行。

- 3 【综合题(主观)】判断此可转换债券的发行方案是否可行。

- 4 【综合题(主观)】通过计算分析判断应否实施更换设备的方案。

- 5 【计算分析题】判断此可转换债券的发行方案是否可行。

- 6 【计算分析题】通过计算分析判断应否实施更换设备的方案。

- 7 【计算分析题】通过计算分析判断应否实施更换设备的方案。

- 8 【计算分析题】判断应否实施更换设备的方案。

- 9 【计算分析题】判断是否应该实施更新设备的方案,并说明理由。

- 10 【计算分析题】判断是否应该实施更新设备的方案,并说明理由。

热门试题换一换

- 甲、乙、丙三人同时在沙滩上发现一颗大珍珠,暂时交给丙保管。甲和乙商定用这颗珍珠去换一艘小渔船,但丙不同意,私自去邻村换了一头毛驴。下列说法错误的是( )。

- 根据外国投资者对上市公司战略投资的规定,除特殊情形外,投资者不得进行A股买卖。所谓“特殊情形”包括( )。

- 2014年1月15日,甲公司决定以其生产的笔记本电脑作为节日福利发放给公司每名职工。每台笔记本电脑的售价为1.4万元,成本为1万元。已开具了增值税专用发票,假定甲公司于当日将笔记本电脑发放给各职工,做会计处理。

- 运用宏观环境分析中的4个关键要素,分析建辉公司所面临的宏观环境。

- 下列关于确定存货盘点范围的说法中,恰当的有()。

- 计算应缴纳的增值税。

- 下列关于对外贸易经营者的表述中,不符合对外贸易法律制度规定的有( )。

- 根据《对外贸易法》的规定,应当终止反倾销调查的情形不包括( )。

亿题库—让考试变得更简单

已有600万用户下载

4VZ4x