- 单选题甲居民企业为符合条件的软件生产企业,2015年实际发放的合理工资、薪金总额为200万元;实际发生职工福利费35万元、职工教育经费8万元(其中职工培训费用为5万元)、拨缴工会经费3.5万元;另为职工支付补充养老保险费12万元、补充医疗保险费8万元。假设无其他纳税调整事项,则甲企业在申报2015年度企业所得税时就上述费用应调增应纳税所得额( )万元。

- A 、9

- B 、16

- C 、26

- D 、17

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

(1)软件生产企业发生的职工教育经费中的职工培训费用,可以全额在税前扣除,其他职工教育经费,按照工资、薪金总额2.5%的比例计算限额扣除。除职工培训费用以外的其他职工教育经费税前扣除限额=200×2.5%=5(万元),职工培训费以外的其他职工教育经费实际发生额=8-5=3(万元),未超过扣除限额,不需要进行纳税调整。(2)职工福利费税前扣除限额=200×14%=28(万元),实际发生35万元,应调增应纳税所得额=35-28=7(万元)。(3)工会经费税前扣除限额=200×2%=4(万元),实际发生3.5万元,未超过扣除限额,不需要进行纳税调整。(4)企业为在本企业任职或受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,准予扣除;超过部分,不得扣除。补充养老保险费税前扣除限额=200×5%=10(万元),实际发生12万元,应调增应纳税所得额=12-10=2(万元);补充医疗保险费税前扣除限额=200×5%=10(万元),实际发生8万元,未超过扣除限额,不需要进行纳税调整。则甲企业在申报2015年度企业所得税时就上述费用应调增应纳税所得额=7+2=9(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某软件生产企业为居民企业,2008年实际发生的工资支出100万元,职工福利费支出15万元,职工培训费用支出4万元,2008年该企业计算应纳税所得额时,应调增应纳税所得额()万元。

- A 、1

- B 、1.5

- C 、2

- D 、2.5

- 2 【单选题】某软件生产企业为居民企业,2011年实际发生的工资支出100万元,职工福利费支出15万元,职工培训费用支出4万元,其他职工教育经费开支5万元。2011年该企业计算应纳税所得额时,应调增应纳税所得额()万元。

- A 、1

- B 、1.5

- C 、3.5

- D 、2.5

- 3 【单选题】某软件生产企业为居民企业,2008年实际发生的工资支出100万元,职工福利费支出15万元,职工培训费用支出4万元,2008年该企业计算应纳税所得额时,应调增应纳税所得额()万元。

- A 、1

- B 、1.5

- C 、2

- D 、2.5

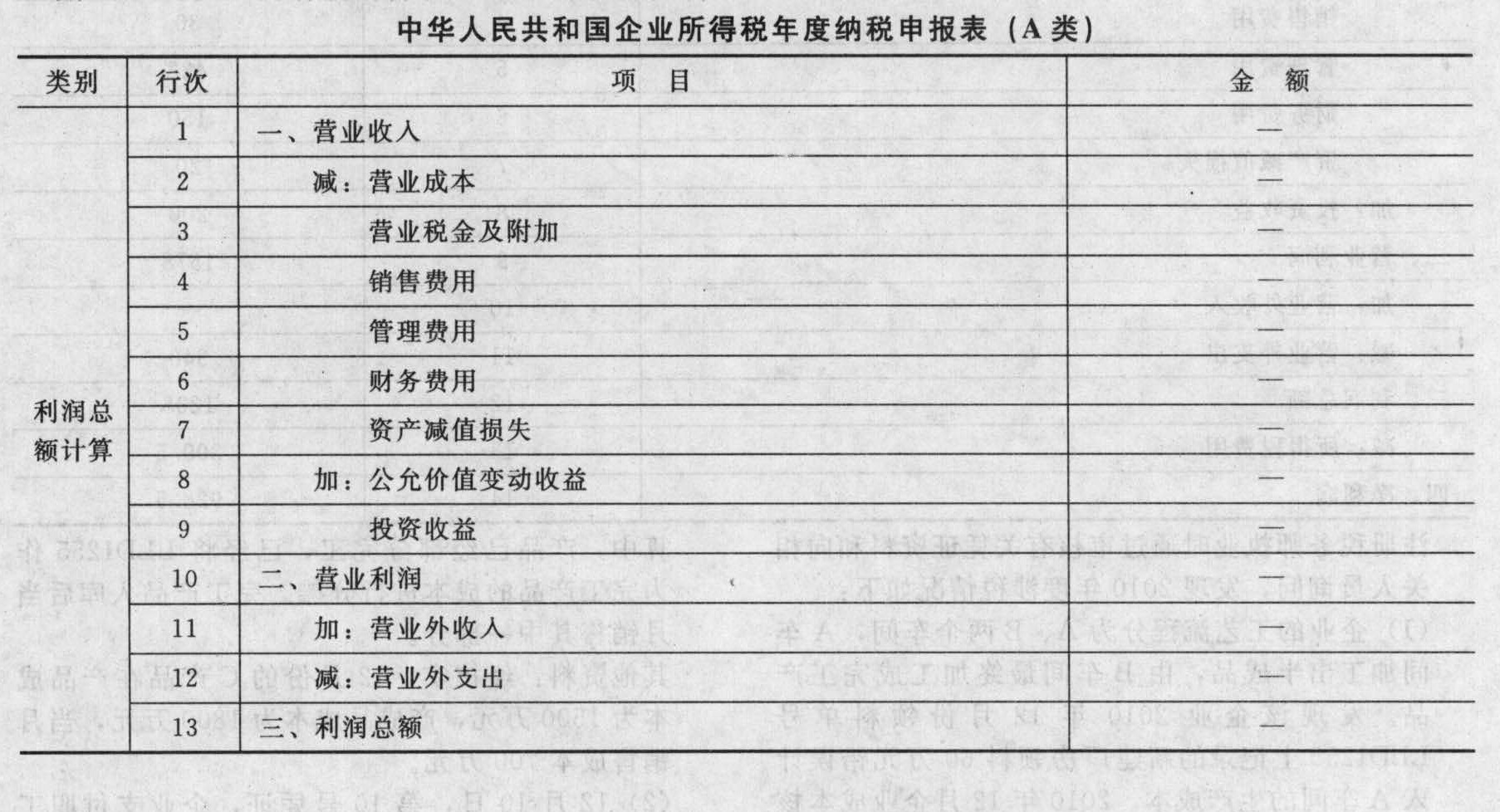

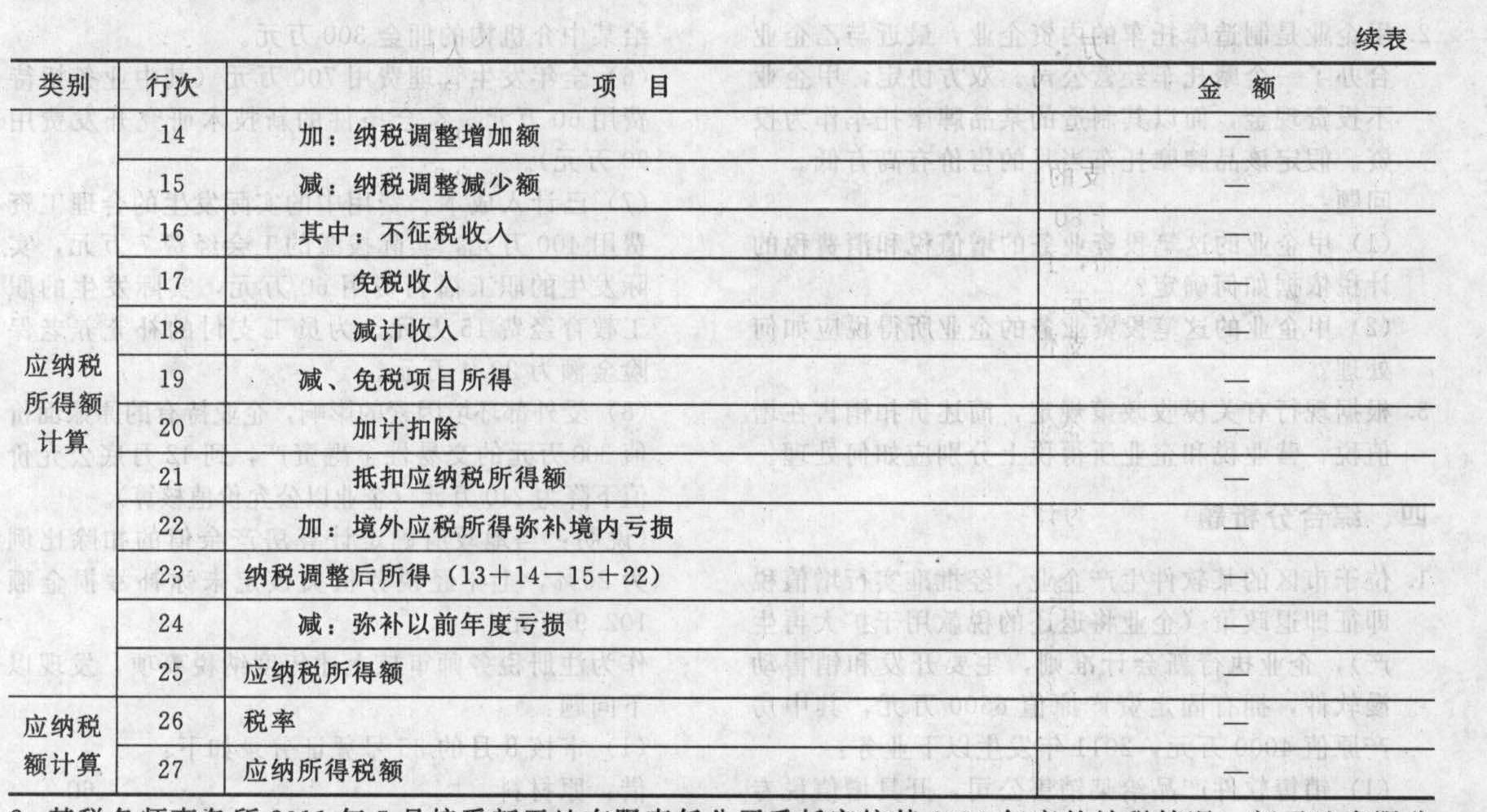

- 4 【简答题】位于市区的某软件生产企业,经批准实行增值税即征即退政策(企业将退还的税款用于扩大再生产),企业执行新会计准则,主要开发和销售动漫软件,拥有固定资产原值6500万元,其中房产原值4000万元,2011年发生以下业务:(1)销售软件产品给某销售公司,开具增值税专用发票,按销售合同约定取得不含税销售额7000万元;为生产软件产品购进原材料,取得增值税专用发票,发票上注明货款金额3500万元、增值税额595万元。(2)按上年末签订的租赁合同约定,从1月1日起将原值300万元的闲置车间出租给某销售公司,全年取得租金收入120万元。(3)投资收益共30万元,全部为国债利息收入。(4)企业全年销售软件产品应扣除的销售成本4000万元。(5)全年发生销售费用1500万元,其中广告费用1200万元,另有按销售收入10%计提并支付给某中介机构的佣金300万元。(6)全年发生管理费用700万元(其中业务招待费用60万元,符合条件的新技术研究开发费用90万元)。(7)已计入成本、费用中的实际发生的合理工资费用400万元,实际拨缴的工会经费7万元,实际发生的职工福利费用60万元,实际发生的职工教育经费15万元。为员工支付的补充养老保险金额为29.4万元。(8)受外部环境因素的影响,企业持有的原账面价值300万元的交易性金融资产,到12月底公允价值下降为210万元(企业以公允价值核算)。(说明:当地政府确定计算房产余值的扣除比例为20%,上年经税务机关核定未弥补亏损金额102.9万元)作为注册税务师审核上述年度纳税事项,发现以下问题:(1)审核8月的35号凭证分录如下:借:原材料60应交税费—应交增值税(进项税额)10.2贷:资本公积70.2经查为接受捐赠原材料,受赠原材料不用于软件生产,用于其他生产经营活动,计入资本公积核算。企业取得捐赠方开具的增值税专用发票,注明货款金额60万元、增值税额10.2万元.企业已认证抵扣。(2)企业会计未核算增值税退税金额、房产税、营业税及印花税。要求,作为注册税务师帮助企业计算企业所得税款,并填列申报表。

- 5 【单选题】某软件生产企业为居民企业,2011年实际发生的工资支出100万元,职工福利费支出15万元,职工培训费是10万元,工会经费支出5万元,取得工会经费收入专用收据,2011年该企业计算应纳税所得额时,应调增应纳税所得额()万元。

- A 、11.5

- B 、2.5

- C 、3.5

- D 、4

- 6 【单选题】某软件生产企业为居民企业,2011年实际发生的工资支出100万元,职工福利费支出15万元,职工培训费是40万元,工会经费支出5万元,未取得工会经费收入专用收据,2011年该企业计算应纳税所得额时,应调增应纳税所得额()万元。

- A 、1

- B 、2.5

- C 、6

- D 、4

- 7 【单选题】企业发生的不符合资本化条件的短期借款利息,其会计核算方法是()。

- A 、全部计入借款当月的财务费用中

- B 、分月计入管理费用中

- C 、全部计入还款月份的财务费用中

- D 、应按月预提计入财务费用或直接计入付息当月的财务费用中

- 8 【单选题】某软件生产企业为居民企业,2015年实际发生的工资支出100万元(包括实习生工资5万元),职工福利费支出13万元(包括实习生福利费1万元),职工培训费8万元并单独核算,工会经费支出5万元,取得工会专用拨缴收据,2015年该企业计算应纳税所得额时,应调增应纳税所得额( )万元。

- A 、1

- B 、0

- C 、4

- D 、3

- 9 【多选题】符合规定条件的生产企业出口外购产品,同时符合下列( )条件的,可视同自产产品办理退(免)税。

- A 、与本企业生产的产品名称、性能相同

- B 、使用本企业注册商标或境外单位或个人提供给本企业使用的商标

- C 、出口给进口本企业自产产品的境外单位或个人

- D 、必须经过本企业的加工

- E 、必须经过本企业的组装

- 10 【单选题】某软件生产企业为居民企业,2018年实际发生的工资支出100万元(包括实习生工资5万元),职工福利费支出13万元(包括实习生福利费1万元),职工培训费8万元并单独核算,工会经费支出5万元,取得工会专用拨缴收据,2015年该企业计算应纳税所得额时,应调增应纳税所得额( )万元。

- A 、1

- B 、0

- C 、4

- D 、3

热门试题换一换

- 企业交纳的下列税款,应计入管理费用,但不需要通过“应交税费”科目核算的是()。

- 某纺织品生产企业为增值税一般纳税人,2010年11月向商场销售纺织品取得价款1500万元、销项税额255万元,开具增值税专用发票;向个体经销商销售纺织品取得销售收入1200万元,开具普通发票;当月购进棉花支付不含税价款300万元,购进棉纱支付不含税价款800万元,均取得增值税专用发票并在当月通过认证抵扣。2010年11月该纺织品生产企业应纳增值税()万元。

- 计算管理费用中应调整的应纳税所得额为()万元。

- 以下表述正确的是()。

- 个体工商户简易账建账建制的基本范围包括()。

- 预计资产未来现金流量时应包括的内容有( )。

- 某酒厂2018年10月销售粮食白酒12000斤,售价为5元/斤,随同销售的包装物价格7254元;本月销售礼品盒6000套,售价为300元/套,每套包括粮食白酒2斤、单价80元,干红酒2斤、单价70元。该企业10月应纳消费税( )元。(题中的单价均为不含税价格,白酒的税率为20%,其他酒的税率为10%)

- 税务师范某在接受甲企业咨询关于计算职工工资酬金的个人所得税时,应归人工资薪金应税所得范围的是( )。

- 业务(4)应纳消费税( )元。

亿题库—让考试变得更简单

已有600万用户下载

o28AO