- 综合题(主观)

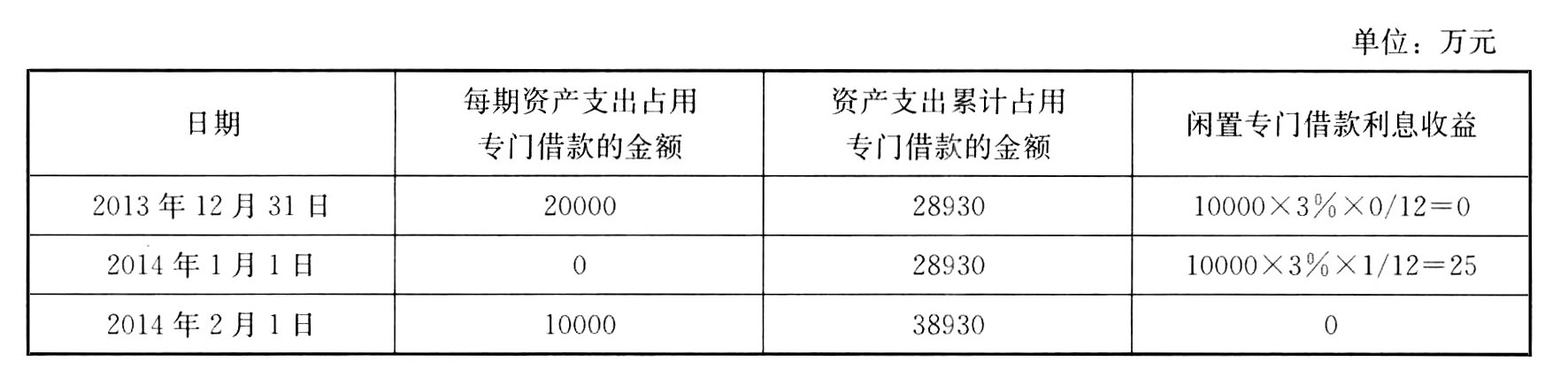

题干:甲公司有关借款费用资料如下。(1)2013年1月1日,购入一宗土地使用权,支付价款12000万元,同时取得国有土地使用权证。上述土地使用权准备建造自用厂房,自取得之日起采用直线法摊销,预计使用年限为50年,预计净残值为零。2013年1月1日,甲公司经批准发行到期还本、分期付息的公司债券400万张。该债券每张面值100元,期限为3年,票面年利率为5%,每年1月1日支付上一年利息,该债券实际年利率为6%。甲公司发行债券实际募得资金38930万元,债券发行公告明确上述募集资金专门用于新厂房建设,并且当所募集资金不足时,甲公司用其自有资金补足。(2)甲公司采用出包方式将厂房建设工程交由乙公司建设。按照双方签订的合同约定:厂房建设工程工期为两年半,应于2015年9月30日前完工;合同总价款为50600万元。2013年4月1日,厂房建设工程正式开工,当日,甲公司按合同约定支付乙公司工程款8930万元。2013年12月31日,甲公司按合同约定支付乙公司工程款20000万元。甲公司发行的债券,2013年4月1日前用于固定收益的债券投资,累计取得投资收益380万元并存入银行。之后未动用的专门借款存入银行,年存款利率为3%,取得后均存入银行。(3)2014年2月1日,甲公司按合同约定支付乙公司工程款10000万元。当日,因施工现场发生火灾,厂房建设工程被迫停工。在评价主体结构受损程度不影响厂房安全性后,厂房建设工程于2014年7月1日恢复施工。甲公司新建厂房项目为当地政府的重点支持项目。2014年12月20日,甲公司收到政府拨款3000万元,用于补充厂房建设资金。(4)2015年9月30日,厂房建设工程完工并达到预定可使用状态,甲公司按合同约定支付乙公司工程款1670万元。要求:(计算结果保留两位小数)

题目:计算2014年有关借款费用资本化及费用化的金额,并编制甲公司收到政府拨款的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案注:2014年费用化期间:5个月;资本化期间:7个月(2014年2月1日至2014年7月1日,非正常停工5个月,利息应予费用化)

实际利息费用=39265.8×6%=2355.95(万元)

应付利息=40000×5%=2000(万元)

利息调整的金额=2355.95-2000=355.95(万元)

2014年应予费用化的利息金额=2355.95×5/12-0=981.65(万元)

2014年应予资本化的利息金额=(2355.95-981.65)-25=1349.30(万元)

2014年年末摊余成本=39265.8+355.95=39621.75(万元)

2014年12月20日收到政府拨款属于与资产相关的政府补助,收到时应进行的会计处理为:

借:银行存款 3000

贷:递延收益 3000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)计算1月有关借款费用资本化金额和费用化金额,并编制相关会计分录; (2)计算2月有关借款费用资本化金额和费用化金额,并编制相关会计分录。(答案保留一位小数)

- 2 【多选题】有关借款费用资本化,下列说法正确的有( )。

- A 、为长期股权投资而发生的借款费用,在投资期限内应计入该投资成本

- B 、在购建固定资产过程中,如果发生了非正常中断(中断时间连续超过3个月),则属该期间的相关长期借款费用不计入工程成本

- C 、一般借款利息费用资本化的计算需结合资产支出的发生额计算

- D 、资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,借款费用暂停资本化的期间不包括在内

- 3 【多选题】下列有关借款费用资本化的表述中,正确的有( )。

- A 、所建造符合资本化条件的资产的支出基本不再发生,应停止借款费用资本化

- B 、符合资本化条件的资产在建造中发生正常中断且连续超过3个月的,应暂停借款费用资本化

- C 、符合资本化条件的资产在建造中发生非正常中断且连续超过1个月的,应暂停借款费用资本化

- D 、所建造符合资本化条件的资产基本达到设计要求,不影响正常使用,应停止借款费用资本化

- 4 【综合题(主观)】计算2011年至2014年该贷款摊余成本,计算2014年贷款损失准备余额;

- 5 【多选题】下列有关借款费用资本化的表述中,正确的有()。

- A 、所建造固定资产的支出基本不再发生,应停止借款费用资本化

- B 、固定资产建造过程中发生正常中断且连续超过3个月的,应暂停借款费用资本化

- C 、固定资产建造过程中发生非正常中断且连续超过1个月的,应暂停借款费用资本化

- D 、所建造固定资产基本达到设计要求,不影响正常使用,应停止借款费用资本化

- 6 【简答题】计算2014年利息资本化和费用化的金额,并编制相关的会计分录。

- 7 【综合题(主观)】计算2013年有关借款费用资本化及费用化的金额,并编制甲公司2013年有关借款费用的会计分录。

- 8 【综合题(主观)】计算2015年有关借款费用资本化、费用化的金额及厂房达到预定可使用状态时的入账价值。

- 9 【综合题(主观)】计算7月31日有关借款费用的资本化金额,并编制会计分录。

- 10 【多选题】下列有关借款费用资本化的表述中,不正确的有( )。

- A 、所建造固定资产的支出基本不再发生,通常应停止借款费用资本化

- B 、固定资产建造过程中发生非正常中断且连续超过3个月的,应暂停借款费用资本化

- C 、符合资本化条件的外币一般借款的本金及其利息所产生的汇兑差额应当资本化

- D 、专门借款费用发生时,应当开始借款费用的资本化

热门试题换一换

- 甲企业2011年发生如下交易或事项:(1)存货盘盈净收益10万元;(2)在建工程建设期间因自然灾害发生在建工程单项项目和工程物资毁损净损失分别为50万元和20万元;(3)因自然灾害造成存货短缺净损失50万元。则甲公司2011年因上述业务而确认的营业外支出金额为( )。

- 甲公司的董事王某经董事会同意,为乙公司经营与甲公司同类的业务,不违反《公司法》的规定。()

- 下列项目应计入企业存货成本的有( )。

- 纳税评估当中的成本类评估分析指标是( )。

- 针对事项(4),指出注册会计师应当检查的记录或文件。

- 下列营运资本投资的特点中,属于保守型投资策略的是()。

- 甲公司为建造某固定资产于2016年12月1日按面值发行3年期到期一次还本付息公司债券,债券面值为12000万元(不考虑债券发行费用),票面年利率为6%。该固定资产建造采用出包方式。2017年甲公司发生的与该固定资产建造有关的事项如下:1月1日,工程动工并支付工程进度款1800万元;4月1日,支付工程进度款1000万元;4月7日至8月6日,因进行工程质量和安全检查停工;8月7日重新开工;9月1日支付工程进度款1200万元。假定借款费用资本化金额按年计算,每月按30天计算,未发生与建造该固定资产有关的其他借款,2017年资本化期间该项借款未动用资金存入银行所获得的利息收入120万元。则2017年度甲公司应计入该固定资产建造成本的利息费用金额为()万元。

- 计算第4年年末每份可转换债券的底线价值。

亿题库—让考试变得更简单

已有600万用户下载

nqg4M