-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

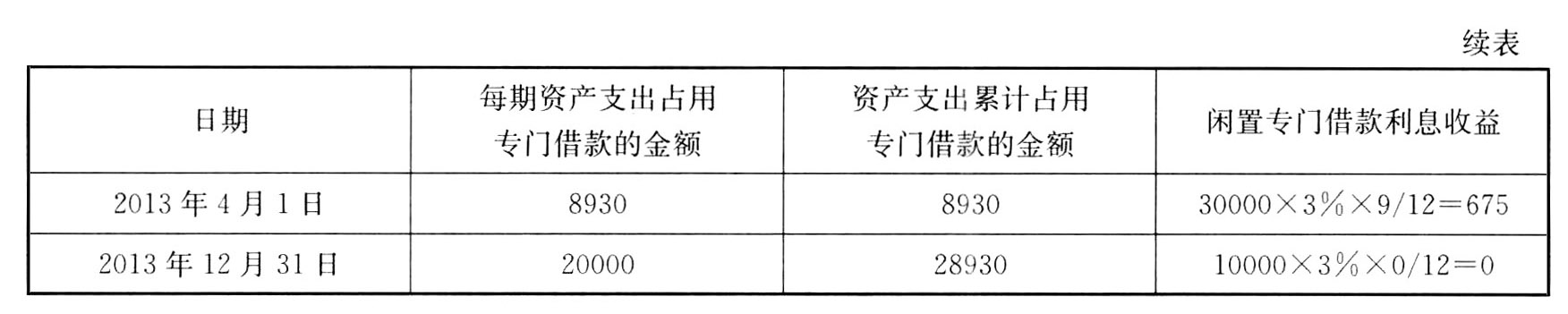

注:2013年费用化期间:3个月;资本化期间:9个月

实际利息费用=38930×6%=2335.8(万元)

应付利息=40000×5%=2000(万元)

利息调整的金额=2335.8-2000=335.8(万元)

2013年应予费用化的利息金额=2335.8×3/12-380=203.95(万元)

2013年应予资本化的利息金额=2335.8×9/12-675=1076.85(万元)

2013年年末债券摊余成本=38930+335.8=39265.8(万元)

2013年有关借款费用的会计分录:

借:财务费用 203.95

在建工程 1076.85

银行存款 1055

贷:应付债券——利息调整 335.8

应付利息 (40000×5%) 2000

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

0VoqB