- 计算分析题

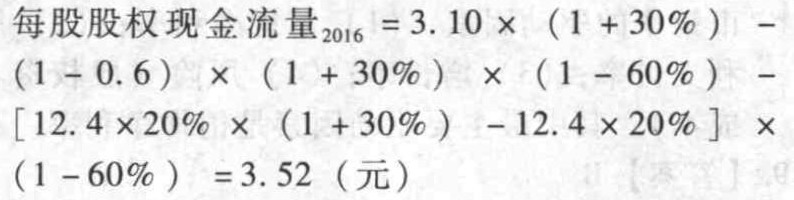

题干:B公司是一家服装制造公司,2015年的每股销售收入为12.4元,每股收益为3.10元,每股资本支出为1元,每股折旧为0.6元。预期该公司在今后5年内高速增长,预期销售收入增长率为30%,净利润、资本支出、折旧和经营营运资本与销售收入同比例增长,β值为1.3,2015年经营营运资本为销售收入的20%。5年后公司进入稳定增长期,预期销售收入增长率为6%,即每股收益和每股经营营运资本按6%的速度增长,资本支出可以由折旧来补偿。β值为1,该公司发行在外的普通股共3000万股,长期政府债券利率为7.5%,市场平均风险溢价为5%。假设净负债比率60%可以一直保持不变。

题目:估计高速成长期每股股权现金流量;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案股权现金流量=净利润-(资本支出-折旧)×(1-负债比率)-经营营运资本增加×(1-负债比率)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量;

- 2 【计算分析题】计算2014年每股实体现金流量、每股债务现金流量、每股股权现金流量;

- 3 【计算分析题】估计公司高速成长期的股权资本成本;

- 4 【计算分析题】计算公司高速成长期每股股权现金流量的现值;

- 5 【计算分析题】估计第6年的每股股权现金流量;

- 6 【计算分析题】估计高速成长期每股股权现金流量;

- 7 【计算分析题】估计公司高速成长期的股权资本成本;

- 8 【计算分析题】计算公司高速成长期每股股权现金流量的现值;

- 9 【计算分析题】估计第6年的每股股权现金流量;

- 10 【计算分析题】计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量。

热门试题换一换

- 对于乙公司的有关会计处理,下列说法正确的是()。

- 某公司2011年税前经营利润为360万元,利息费用为40万元,年末净经营资产为1000万元,净负债为400万元,各项所得适用的所得税税率均为25%。则2011年权益净利率(假设涉及资产负债表数据使用年末数计算)为( )。

- 下列各项中,属于战略变革征兆的有()。

- 地方银行缴纳的企业所得税由()负责征收。

- 人民法院确定的公示催告时间是否符合规定?并说明理由。

- 我国某公司2014年3月从国内甲港口出口一批锌锭到国外,货物成交价格170万元(不含出口关税),其中包括货物运抵甲港口装载前的运输费10万元、单独列明支付给境外的佣金12万元。甲港口到国外目的地港口之间的运输保险费20万元。锌锭出口关税税率为20%。该公司出口锌锭应缴纳的出口关税为( )。

- 如果用S表示标的资产市价,X表示执行价格,则下列表达式中正确的有( )。

- 两差异法下的固定制造费用耗费差异和能量差异。

亿题库—让考试变得更简单

已有600万用户下载

mOe4a