- 综合题(主观)

题干:资料:2015年9月经济业务如下:(1)内销甲产品取得不含税收入2000万元,并收取运输费用17.55万元,负责安排运输公司将甲产品运往购买方;外购A材料,取得增值税专用发票,发票上注明的价款是1200万元;(2)出口乙产品一批,离岸价格300万美元,计划分配率为60%,相关单证已经收齐;(3)进口B材料,到岸价格1000万元人民币,进口关税200万元,已经缴纳了进口关税和增值税,并取得相应的完税凭证;(4)免税进口C材料一批,专门用于本企业生产的出口产品乙,到岸价格1500万元人民币;(5)国税机关进行增值税定期检查发现,企业2015年7月份将境内销售乙产品收入计入了其他应付款中58.50万元,要求企业调整账务处理,并在本月30日前补缴税款,企业已经按照规定补缴了税款;(6)支付本月销售甲产品不含税运费15万元,销售乙产品境内部分不含税运费20万元,取得了运输公司开具的货运增值税专用发票;(7)将使用了3年的1辆小汽车出售,设备原值36万元,售价41.20万元,已经计提折旧10.26万元;(8)由于质量原因,将上月购进的账面价值为200万元的A材料退回,取得对方开具的红字增值税专用发票。已知上期留抵税额60万元,企业经营的产品增值税率均为17%;采购材料适用的增值税率均为17%;乙产品出口退税率为13%。人民币对美元的外汇牌价:1:6.2;企业当期取得的相关抵扣凭证,均已通过认证、并在当月抵扣。次月8日填写了相关的申报表简表。(单位:万元)

题目:计算出当期的应退税额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案出口货物免抵退税额的计算:

免抵退税不得免征和抵扣税额抵减额=1860×60%×(17%-13%)=44.64(万元)

免抵退税不得免征和抵扣税额=1860×(17%-13%)-44.64=29.76(万元)

免抵退税额抵减额=1860×60%×13%=145.08(万元)

免抵退税额=1860×13%-145.08=96.72(万元)

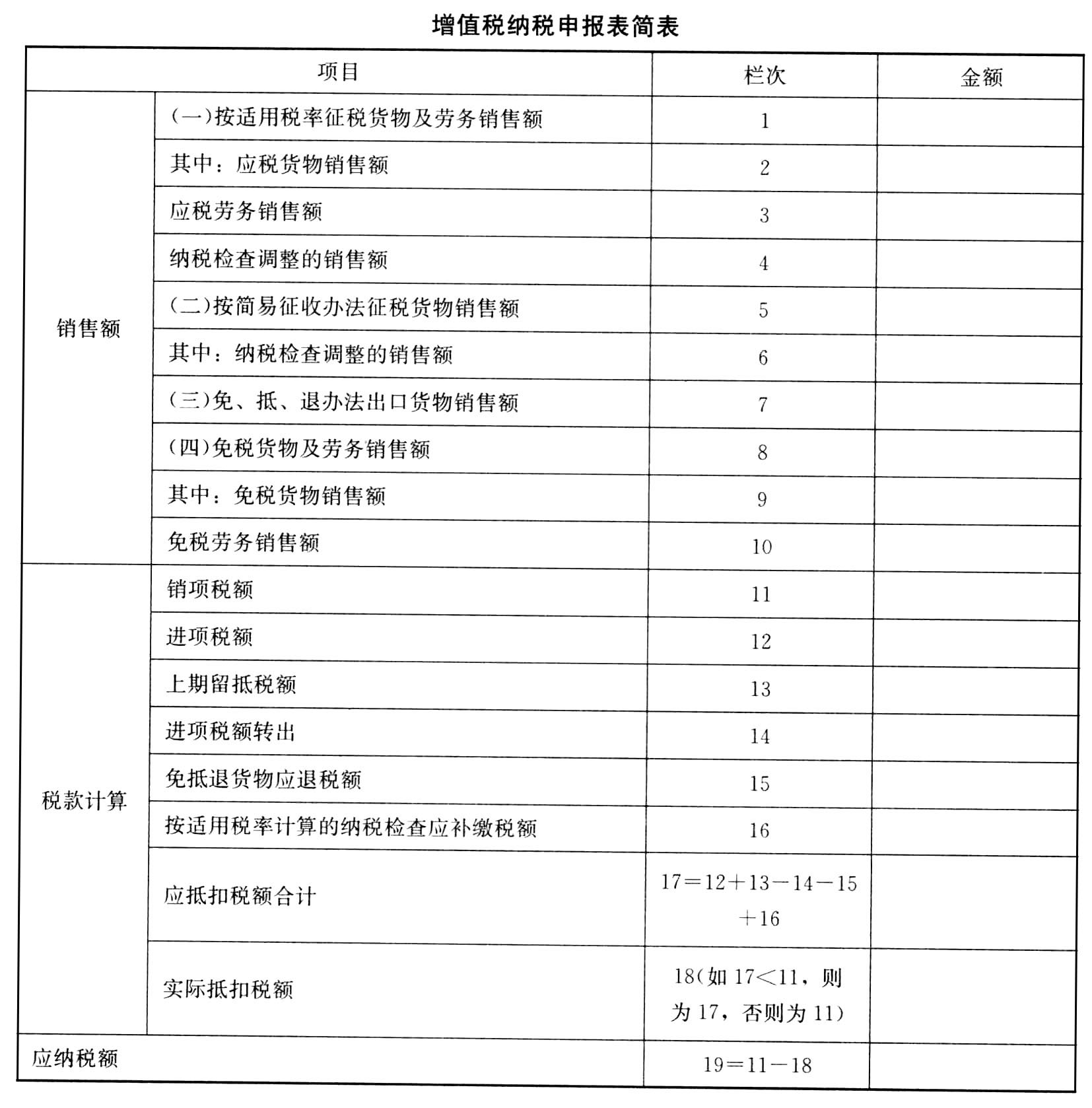

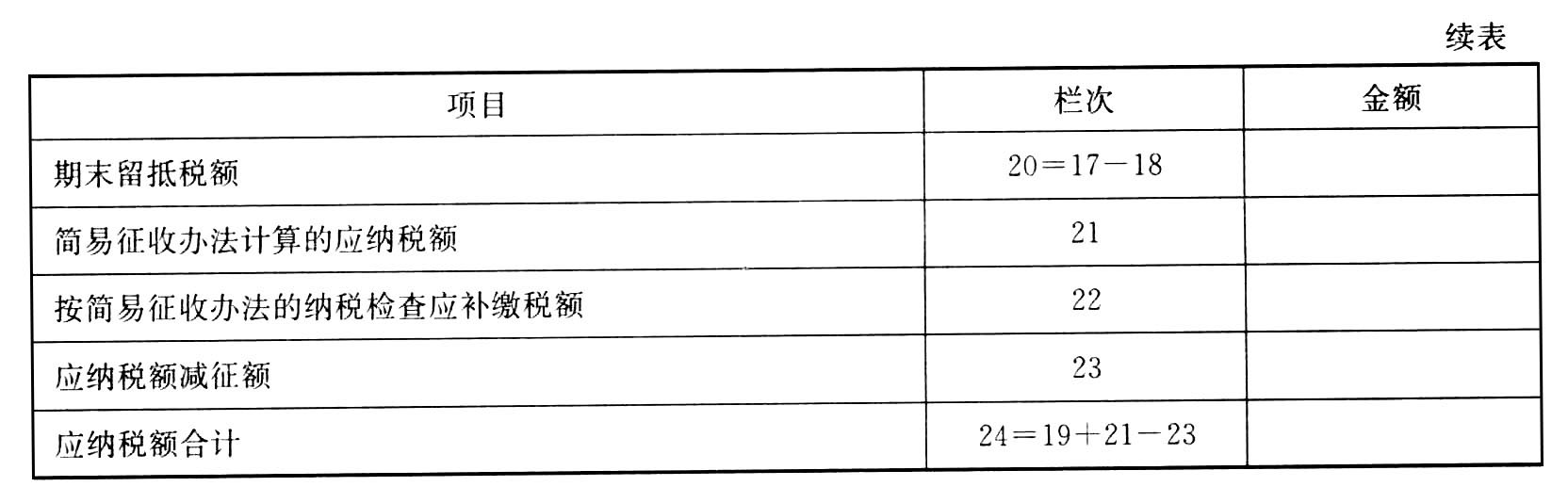

增值税纳税申报表期末留抵税额=《增值税纳税申报表》第20行“期末留抵税额”=65.54(万元)

因为免抵退税额大于期末留抵税额,所以当期的应退税额=65.54(万元)

当期免抵税额=96.72-65.54=31.18(万元)

【提示】第15行“免抵退税货物应退税额”填写的是审批后的上期退税额。本月免抵退办法计算的应退税额经税务机关审批后才能给予退税,所以第15行“免抵退税货物应退税额”,并非是这里计算的退税额。

本试卷适用的税率表

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】企业按规定的退税率计算的出口货物的当期免抵税额,应借记的明细科目是( )。

- A 、已交税金

- B 、减免税款

- C 、出口抵减内销产品应纳税额

- D 、出口退税

- 2 【单选题】-般纳税人因进货退出而收回的增值税税额,应从发生进货退出的当期进项税额中扣减,如不按规定扣减,造成虚增进项税额,不纳或少纳增值税的,增值税规定的处理方法是()。

- A 、属欠税行为,补缴税款

- B 、属偷税行为,按偷税处罚

- C 、进项税额转出,不收取滞纳金

- D 、进项税额转出,以后年度补缴

- 3 【单选题】在计算应纳税所得额时营业外支出的纳税调整金额为()万元。

- A 、0

- B 、5.16

- C 、12.84

- D 、18

- 4 【简答题】计算当期免、抵、退税“应退税额”和“免抵税额”。

- 5 【单选题】企业按规定的退税率计算的出口货物的当期免抵税额,应借记的明细科目是()。

- A 、已交税金

- B 、减免税款

- C 、出口抵减内销产品应纳税额

- D 、出口退税

- 6 【客观案例题】当期免抵退税额( )元。

- A 、8695.4

- B 、8712.6

- C 、8824.8

- D 、8993.6

- 7 【综合题(主观)】(1)逐笔计算当期应纳增值税(销项税额、进项税额或应纳增值税)和消费税(代收代缴的消费和申报缴纳的消费税)。?

- 8 【综合题(主观)】逐笔计算当期应纳增值税(销项税额、进项税额或应纳增值税)和消费税(代收代缴的消费和申报缴纳的消费税)。

- 9 【综合题(主观)】逐笔计算当期应纳增值税(销项税额、进项税额或应纳增值税)和消费税(代收代缴的消费和申报缴纳的消费税)。

- 10 【综合题(主观)】逐笔计算当期应纳增值税(销项税额、进项税额或应纳增值税)和消费税(代收代缴的消费和申报缴纳的消费税)。

热门试题换一换

- 下列有关或有事项披露内容的表述中,正确的有()。

- 加油站通过加油机加注成品油属于下列情形的,允许在当月成品油销售数量中扣除的有()。

- 丁企业应纳营业税()万元。

- 根据公司制度的规定,法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的( )。

- 企业购入A股票10万股,划分为交易性金融资产,支付的价款为103万元,其中包含已宣告但尚未发放的现金股利3万元,另支付交易费用2万元。该项交易性金融资产的入账价值为( )万元。

- 2013年12月1日,甲公司与乙公司签订一项不可撤销的产品销售合同,合同规定:甲公司于3个月后提交乙公司一批产品,合同价格(不含增值税额)为500万元,如甲公司违约,将支付违约金100万元。至2013年年末,甲公司为生产该产品已发生成本20万元,因原材料价格上涨,甲公司预计生产该产品的总成本为580万元。不考虑其他因素,2013年12月31日,甲公司因该合同确认的预计负债为( )万元。

- 根据《行政执法机关移送涉嫌犯罪案件的规定》,下列关于移送案件的说法中,错误的是( )。

- (1)下列关于境外旅游公司提供旅游业务的增值税的说法中,正确的是( )。

- 琳达稿酬所得被预扣预缴个人所得税( )元。

亿题库—让考试变得更简单

已有600万用户下载

mOX81