- 计算分析题

题干:甲公司是一家投资公司,拟于2020年初对乙公司增资3000万元,获得乙公司30%的股权。由于乙公司股权比较分散,甲公司可以获得控股权。为分析增资方案可行性,收集相关资料如下:(1)乙公司是一家家电制造企业,增资前处于稳定增长状态,年增长率7%。2019年净利润350万元,当年取得的利润在当年分配,股利支付率90%。2019年末(当年利润分配后)净经营资产2140万元,净负债1605万元。(2)增资后,甲公司拟通过改进乙公司管理和经营战略,增加乙公司收入和利润。预计乙公司2020年营业收入8000万元,2021年营业收入比2020年增长12%,2022年进入稳定增长状态,增长率8%。(3)增资后,预计乙公司相关财务比率保持稳定。具体如下:(4)乙公司股票等风险投资必要报酬率增资前11%,增资后10.5%。(5)假设各年现金流量均发生在年末。

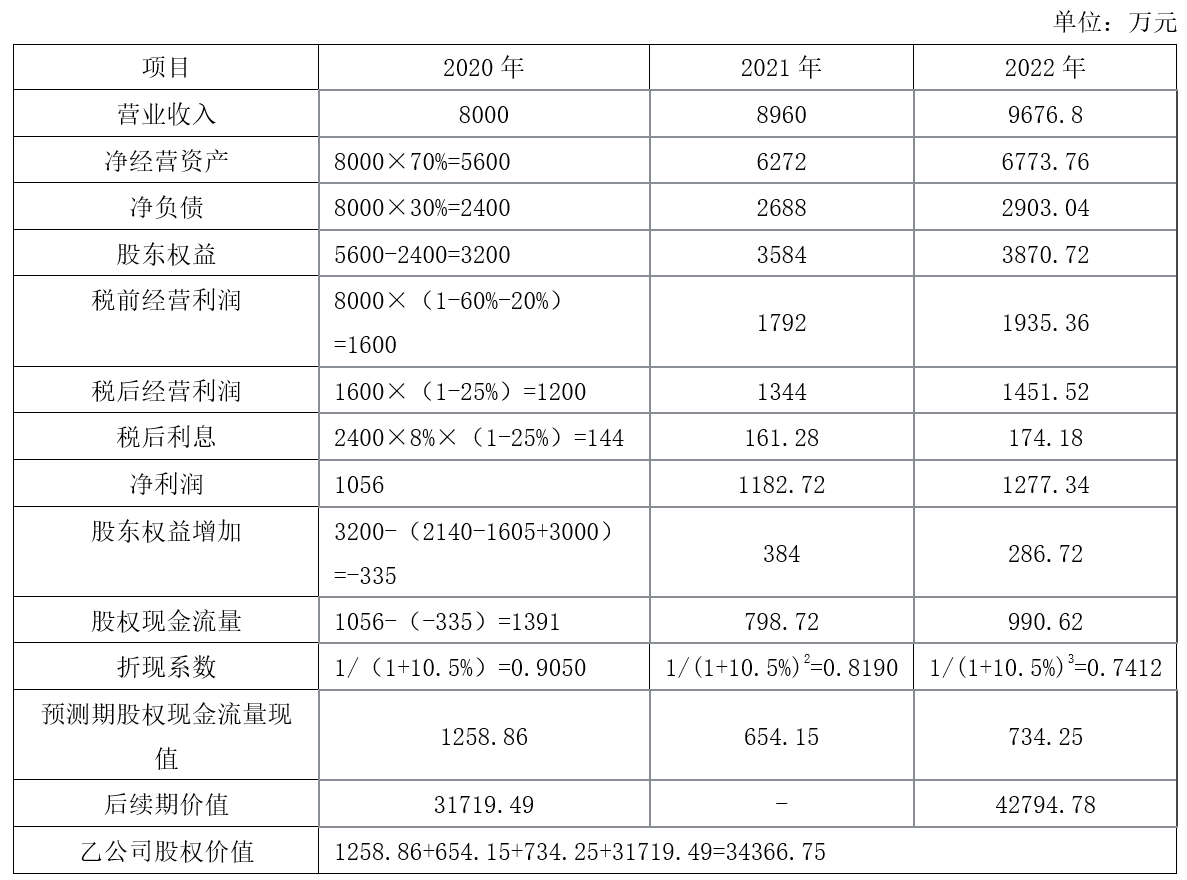

题目:如果增资,采用股权现金流量折现模型,估计 2020 年初乙公司股权价值(计算过程和结果填入下方表格中)。 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

计算说明:

税前经营利润=营业收入-营业成本-销售和管理费用=营业收入×(1-60%-20%)=营业收入×20%

税后利息=净负债×债务利息率×(1-25%)

2020 年年初的股东权益=2140-1605+3000=3535(万元)

2020 年股东权益增加=3200-3535=-335(万元)

2020 年股权现金流量现值=1391×0.9050=1258.86(万元)

2021 年股权现金流量现值=798.72×0.8190=654.15(万元)

2022 年股权现金流量现值=990.62×0.7412=734.25(万元)

后续期价值=990.62×(1+8%)/(10.5%-8%)×0.7412=31719.49(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列有关租赁期现金流量的折现率采用方法不正确的表述有( )。

- A 、有担保债券的税后成本

- B 、加权平均资本成本

- C 、股权资本成本

- D 、无风险利率

- 2 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”,不必列出计算过程)。

- 3 【单选题】下列有关租赁期现金流量的折现率采用方法的表述中,正确的是()。

- A 、有担保债券的税后成本

- B 、加权平均资本成本

- C 、股权资本成本

- D 、无风险利率

- 4 【计算分析题】如果项目现金流量的标准差为20%,采用布莱克一斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

- 5 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表。

- 6 【计算分析题】如果不增资,采用股利现金流量折现模型,估计2020年初乙公司股权价值。

- 7 【计算分析题】如果增资,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。

- 8 【计算分析题】如果不收购,采用股利现金流量折现模型,估计 2020 年初乙公司股权价值。

- 9 【计算分析题】如果收购,采用股权现金流量折现模型,估计 2020 年初乙公司股权价值(计算过程和结果填入下方表格中)。

- 10 【计算分析题】如果不增资,采用股利现金流量折现模型,估计 2020 年初乙公司股权价值。

热门试题换一换

- 甲公司对B公司债券的以下各项处理正确的有()。

- 计算国内销售环节10月份应缴纳的增值税。

- 假设20×3年计划销售增长率为30%,回答下列互不相关问题:①若不打算外部筹集权益资金,保持20×2年财务政策和资产周转率不变,则营业净利率应达到多少?②若不打算外部筹集权益资金,并保持20×2年经营效率和资产负债率不变,则股利支付率应达到多少?③若不打算外部筹集权益资金,并保持20×2年财务政策和营业净利率不变,则资产周转率应达到多少?④若不打算外部筹集权益资金,并保持20×2年经营效率和股利支付率不变,则资产负债率应达到多少?⑤若想保持20×2年经营效率和财务政策不变,需从外部筹集多少股权资金?

- 计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量。

- 确定甲公司该项股份支付的授予日。计算甲公司20×3年、20×4年就该股份支付应确认的费用金额,并编制相关会计分录。

- 简要分析亚威集团收购N矿业公司失败的主要原因;

- 江中集团是多元化经营的企业,涉足的产品包括针对消化不良人士的江中牌健胃消食片、针对养生人士的江中猴姑饼干、江中猴姑米稀。根据以上信息可以判断,该企业的目标市场选择战略是()。

- 企业合并适用一般性税务处理方法时,说法正确的是( )。

- 2020年6月,在主板上市的甲公司拟发行新股,已知其最近3年实现的年均可分配利润为3000万元,根据《发行管理办法》及相关规定,其最近3年以现金方式累计分配的利润应不少于( )万元。

亿题库—让考试变得更简单

已有600万用户下载

m0yrq