- 计算分析题

题干:A公司是一家钢铁生产企业,最近公司准备投资建一个汽车制造厂,共计建立两条生产线,分两期进行,第一条生产线2007年1月1日开始投资,固定资产投资合计为10000万元,使用寿命为5年,5年后的变现收入为1000万元(与税法规定相同),计划2008年1月1日投产,需垫支200万元的营运资本,每年的销售收入为1000万元,营业成本为销售收入的80%,所得税税率为25%。第二期项目计划于2010年1月1日投资,固定资产投资合计为6000万元,立即就可以达到生产状态,使用寿命也是5年,五年后的变现收入为300万元(与税法规定相同),项目的第一年年初垫支100万元的营运资本,预计每年的销售收入为1600万元,营业成本为销售收入的80%。假设B公司为可比企业,所得税税率为30%,产权比率为0.5,权益的β值为1.5,A公司目标资本结构为负债比例60%。当前的无风险利率为5%,平均股票必要收益率为8%。A公司税后债务资本成本为1.95%,资产负债率为60%。

题目:如果项目现金流量的标准差为20%,采用布莱克一斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

扫码下载亿题库

精准题库快速提分

参考答案

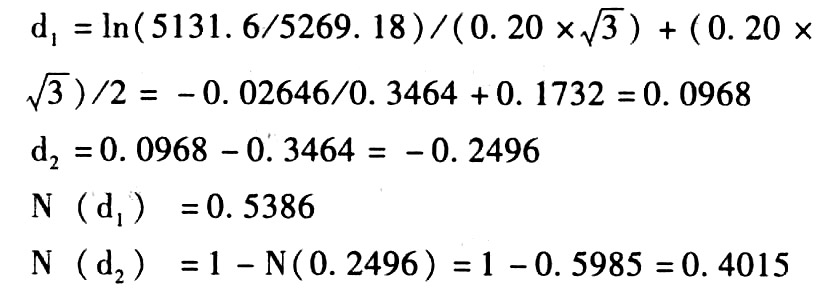

参考答案 =二期项目未来现金流量的现值=4014.83+1116.77=5131.6

=二期项目未来现金流量的现值=4014.83+1116.77=5131.6

PV(X)=二期项目投资额的现值=5269.18(万元)

C=5131.6×0.5386-5269.18×0.4015=648.3(万元)

考虑期权的第一期项目净现值=648.3-1593.43=-945.13(万元)

因此,投资第一期项目是不利的。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某投资项目的现金净流量如下:

为-100万元,

为-100万元, 为20万元。则该项目的内含报酬率为()。

为20万元。则该项目的内含报酬率为()。 - A 、15%

- B 、14.89%

- C 、15.13%

- D 、16%

- 2 【计算分析题】计算项目的实体现金流量和股权现金流量。

- 3 【计算分析题】如果不增资,采用股利现金流量折现模型,估计2020年初乙公司股权价值。

- 4 【计算分析题】如果增资,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。

- 5 【计算分析题】如果年收益率标准差不变,利用两期二叉树模型计算股价上行乘数和下行乘数,并确定以该股票为标的资产的看涨期权价格。

- 6 【综合题(主观)】如果年收益率标准差不变,利用两期二叉树模型计算股价上行乘数和下行乘数,并确定以该股票为标的资产的看涨期权价格。

- 7 【计算分析题】如果不收购,采用股利现金流量折现模型,估计 2020 年初乙公司股权价值。

- 8 【计算分析题】如果收购,采用股权现金流量折现模型,估计 2020 年初乙公司股权价值(计算过程和结果填入下方表格中)。

- 9 【计算分析题】如果不增资,采用股利现金流量折现模型,估计 2020 年初乙公司股权价值。

- 10 【计算分析题】如果增资,采用股权现金流量折现模型,估计 2020 年初乙公司股权价值(计算过程和结果填入下方表格中)。

热门试题换一换

- 行政复议期间,有下列情形之一的,行政复议终止( )。

- 下列项目中,影响现金流量表中的“购买商品、接受劳务支付的现金”项目有( )。

- 垄断协议的行政责任包括以下几种形式( )。

- 某公司进口一台设备,海关于2010年3月1日填发税款缴款书,但公司迟至3月30日才缴纳200万元的关税。海关应加收的关税滞纳金为( )万元。

- 针对甲公司上述工作程序第(3)项和工作程序第(4)项,指出可以强化内部控制的改进措施。

- 中国的甲公司、美国的乙公司、英国的丙公司,拟设立A中外合资经营企业。因A企业的投资项目特殊,其设立合同应当经过批准,但因工作人员疏忽合同未提交批准。根据外商投资企业法律制度的规定,下列选项关于该合同效力的表述中,正确的是()。

- 非上市企业国有产权转让,转让方应当按照产权转让协议的约定及时收取产权转让的全部价款,如金额大、一次付清确有困难的,可以约定分期价款。下列说法正确的有()。

- 下列各项中,不能增加企业核心竞争力的是( )。

亿题库—让考试变得更简单

已有600万用户下载

eeK3o