- 单选题A公司拟进行一项固定资产投资决策,项目资本成本为12%,有四个方案可供选择:甲方案的现值指数为0.92;乙方案的内含报酬率为11.43%;丙方案的寿命期为10年,净现值为980万元;丁方案的寿命期为8年,净现值的等额年金为185.46万元。最优的投资方案是( )。已知:(P/A,12%,10)=5.6502

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

甲方案的现值指数小于1,不可行;乙方案的内含报酬率11.43%小于项目资本成本12%,也不可行,所以排除选项AB;

由于丙、丁方案寿命期不同,应选择等额年金法进行决策。由于资本成本相同,因此可以直接比较净现值的等额年金。丙方案净现值的等额年金=980/(P/A,12%,10)=980/5.6502=173.45(万元),小于丁方案净现值的等额年金185.46万元,所以本题的最优方案应该是丁方案。

您可能感兴趣的试题

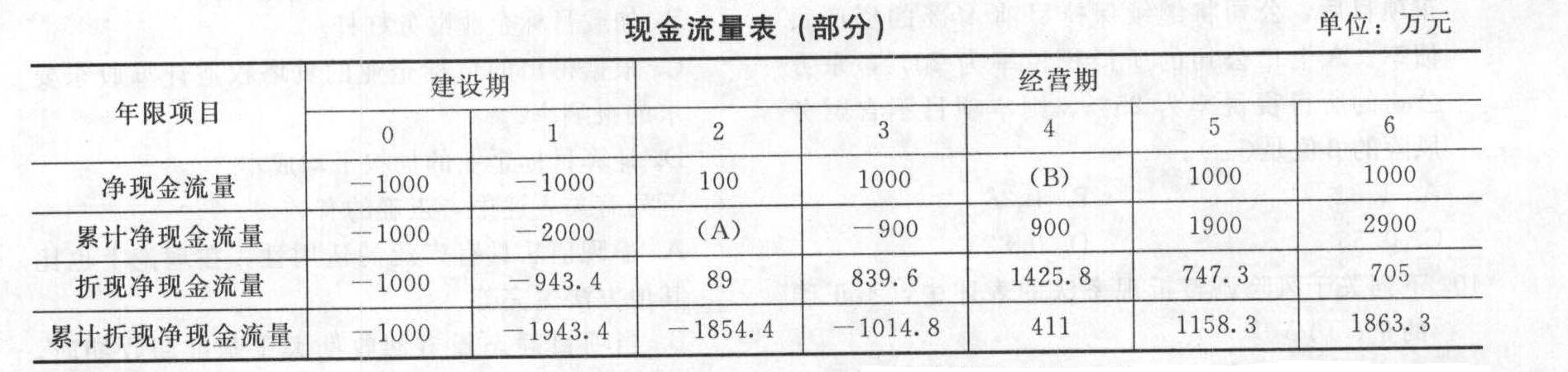

您可能感兴趣的试题- 1 【综合题(主观)】某企业拟进行一项固定资产投资,该项目的现金流量表(部分)如下:

要求:(1)计算上表中用英文字母表示的项目的数值。(2)计算或确定下列指标:①不包括建设期的动态投资回收期;②净现值;③现值指数;④该项目为公司增加的财富。

要求:(1)计算上表中用英文字母表示的项目的数值。(2)计算或确定下列指标:①不包括建设期的动态投资回收期;②净现值;③现值指数;④该项目为公司增加的财富。

- 2 【单选题】某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 3 【单选题】在固定资产更新项目的决策中,下列说法不正确的是( )。

- A 、如果未来使用年限不同,则不能使用净现值法或内含报酬率法

- B 、平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案

- C 、平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备

- D 、平均年成本法把继续使用旧设备和购置新设备看成是两个互斥的方案

- 4 【单选题】某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目期限为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.85;丙方案的项目期限为11年,其净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 5 【单选题】某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 6 【单选题】 某公司拟进行一项固定资产投资决策,项目资本成本为10%,有四个方案可供选择。其中甲方案的现值指数为0.86;乙方案的内涵报酬率9%;丙方案的寿命期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的寿命期为11年,净现值的等额年金136.23万元。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 7 【单选题】某公司拟进行一项固定资产投资,项目资本成本为10%,有四个方案可供选择。其中甲方案的现值指数为0.86;乙方案的内含报酬率为9%;丙方案的寿命期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的寿命期为11年,净现值的等额年金136.23万元。则最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 8 【单选题】某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 9 【单选题】某企业拟进行一项固定资产投资项目决策,设定报价折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,10年期、折现率为12%的投资回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目计算期为11年,其等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 10 【单选题】在固定资产更新项目的决策中,下列说法不正确的是( )。

- A 、如果未来使用年限不同,则不能使用净现值法或内含报酬率法

- B 、平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备

- C 、平均年成本法把继续使用旧设备和购置新设备看成是两个互斥的方案

- D 、平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案

热门试题换一换

- 甲企业在2011年1月1日以2600万元的价格收购了乙企业80%的股权(甲、乙企业为不属于同一控制下的两个企业)。具体情况如下: (1)购买日乙企业可辨认净资产的公允价值为2500万元,包括可辨认资产3000万元和可辨认负债500万元,乙企业可辨认资产被认定为两个资产组A和B,其公允价值分别为2000万元和1000万元,甲企业将因企业合并形成的商誉的账面价值自购买日起按照各资产组可辨认资产的公允价值分摊。 (2)2011年年末合并资产负债表上资产组A和资产组B可辨认资产按照购买日公允价值持续计算的账面价值分别为1900万元和1200万元,当日资产组A和资产组B包含了少数股东商誉在内的可收回金额分别为1600万元和1400万元。 (3)2011年年末上述资产组A可辨认资产包括一项固定资产1000万元和一项无形资产900万元,固定资产公允价值减去处置费用后的净额为900万元,但无法估计无形资产公允价值减去处置费用后的净额。 (假定不考虑其他因素)要求: (1)分别计算各个资产组中归属于甲企业和归属于少数股权的商誉价值; (2)计算2011年12月31日合并报表确认的A资产组的减值损失、除商誉以外其他资产减值的金额、A资产组账面价值; (3)计算2011年12月31日合并报表确认的B资产组的减值损失除商誉以外其他资产减值的金额、B资产组账面价值; (4)计算2011年12月31日A资产组中各项资产的账面价值。

- 2012年6月,李某从某销售公司购买轿车一辆供自己使用,支付含增值税的价款221000元,另支付购置工具件和零配件价款1000元,车辆装饰费4000元,销售公司代收保险费等8000元,支付的各项价款均由销售公司开具统一发票。则李某应纳车辆购置税( )元。

- 下列有关合营安排表述正确的有( )。

- 下列法律行为不属于要式法律行为的有( )。

- 谢某关于王某与姚某之间房屋买卖合同无效的主张能否获得人民法院的支持?并说明理由。

- 下列关于作业成本法的适用条件的说法中,正确的有()。

- 某外商投资企业2017年接受某国有甲企业以房产投资入股,房产市场价值为100万元,该企业还于2017年以自有房产与另一企业交换一处房产,支付差价款300万元,同年政府有关部门批准向该企业出让土地一块,该企业缴纳土地出让金150万元。下列处理方法中正确的有( )。(该地规定契税税率为2%)

- 下列舞弊风险因素中,与编制虚假财务报告相关的有( )。

- 根据《民法典》的规定,下列各项中,属于可撤销民事法律行为的是( )。

亿题库—让考试变得更简单

已有600万用户下载

lrypl