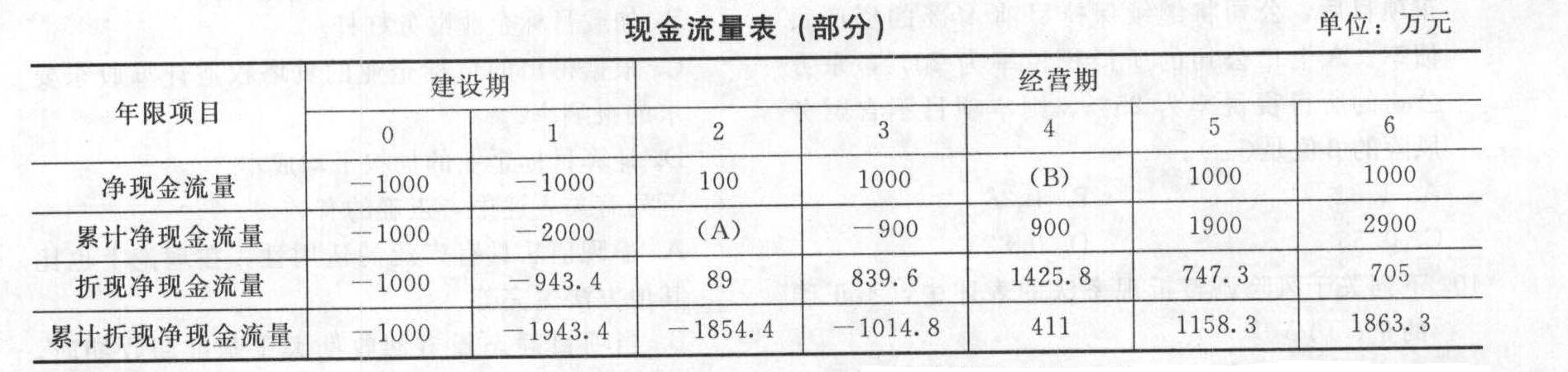

- 综合题(主观)某企业拟进行一项固定资产投资,该项目的现金流量表(部分)如下:

要求:(1)计算上表中用英文字母表示的项目的数值。(2)计算或确定下列指标:①不包括建设期的动态投资回收期;②净现值;③现值指数;④该项目为公司增加的财富。

要求:(1)计算上表中用英文字母表示的项目的数值。(2)计算或确定下列指标:①不包括建设期的动态投资回收期;②净现值;③现值指数;④该项目为公司增加的财富。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)A=-2000+100=-1900B=900-(-900)=1800

(2)①包括建设期的动态投资回收期=3+1014.8/1425.8=3.71(年)不包括建设期的动态投资回收期=3.71-1=2.71(年)②净现值=89+839.6+1425.8+747.3+705-1943.4=3806.7-1943.4=1863.3(万元)③现值指数=3806.7/1943.4=1.96④该项目为公司增加的财富=该项目的净现值=1863.3(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 2 【单选题】某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目期限为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.85;丙方案的项目期限为11年,其净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 3 【单选题】某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 4 【单选题】 某公司拟进行一项固定资产投资决策,项目资本成本为10%,有四个方案可供选择。其中甲方案的现值指数为0.86;乙方案的内涵报酬率9%;丙方案的寿命期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的寿命期为11年,净现值的等额年金136.23万元。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 5 【单选题】某公司拟进行一项固定资产投资,项目资本成本为10%,有四个方案可供选择。其中甲方案的现值指数为0.86;乙方案的内含报酬率为9%;丙方案的寿命期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的寿命期为11年,净现值的等额年金136.23万元。则最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 6 【单选题】某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 7 【单选题】甲公司 2×16 年取得一项固定资产,与取得该资产相关的支出包括:(1)支付购买价款 300 万元、增值税进项税额 51 万元,另支付购入过程中运输费 8 万元、相关增值税进项税额 0.88 万元;(2)为使固定资产符合甲公司特定用途,购入后甲公司对其进行了改造。改造过程中领用本公司原材料 6 万元,相关增值税 1.02 万元,发生职工薪酬 3 万元。甲公司为增值税一般纳税人,不考虑其他因素,甲公司该固定资产的入账价值是( )。

- A 、317 万元

- B 、317.88 万元

- C 、318.02 万元

- D 、369.90 万元

- 8 【单选题】甲公司 2×16 年取得一项固定资产,与取得该资产相关的支出包括:(1)支付购买价款 300 万元、增值税进项税额 51 万元,另支付购入过程中运输费 8 万元、相关增值税进项税额 0.88 万元;(2)为使固定资产符合甲公司特定用途,购入后甲公司对其进行了改造。改造过程中领用本公司原材料 6 万元,相关增值税 1.02 万元,发生职工薪酬 3 万元。甲公司为增值税一般纳税人,不考虑其他因素,甲公司该固定资产的入账价值是( )。

- A 、317 万元

- B 、317.88 万元

- C 、318.02 万元

- D 、369.90 万元

- 9 【单选题】A公司拟进行一项固定资产投资决策,项目资本成本为12%,有四个方案可供选择:甲方案的现值指数为0.92;乙方案的内含报酬率为11.43%;丙方案的寿命期为10年,净现值为980万元;丁方案的寿命期为8年,净现值的等额年金为185.46万元。最优的投资方案是( )。已知:(P/A,12%,10)=5.6502

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 10 【单选题】某企业拟进行一项固定资产投资项目决策,设定报价折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,10年期、折现率为12%的投资回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目计算期为11年,其等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

热门试题换一换

- 下列有关甲公司股权并购业务的会计处理,正确的是()。

- 该公司2015年签订的技术合同应缴纳的印花税;

- 某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月公司固定制造费用效率差异为( )元。

- 某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- 甲公司的净资产和可分配利润是否符合公司债券发行的条件?并分别说明理由。

- 关于运用分析程序的目的,以下说法中,恰当的有()。

- 关于特别风险,下列说法中错误的是()。

- 针对上述第(1)至第(5)项,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说 明理由。

- 啤酒屋应缴纳的增值税

- 根据资料(5),编制甲公司持有乙公司10%股权相关的会计分录。

- 计算利息支出应调整的应纳税所得额。

亿题库—让考试变得更简单

已有600万用户下载

R1eWW