- 单选题某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

由于乙方案的现值指数小于1,丁方案的内含报酬率10%小于资本成本12%,所以乙方案和丁方案均不可行;

甲方案和丙方案的项目计算期不等,应选择永续净现值最大的方案为最优方案。由于资本成本一致,可直接比较方案的净现值的等额年金的大小,甲方案净现值的等额年金=1000/(P/A,12%,5)=1000/3.6048=277.41(万元),高于丙方案净现值的等额年金150万元,所以甲方案最优。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在针对固定资产项目设计进一步审计程序时,注册会计师的下列观点中,不正确的是( )。

- A 、X公司发生的固定资产处置业务不对损益产生重大影响,拟不对固定资产处置业务实施实质性程序

- B 、X公司的固定资产没有按类别、使用部门、使用状况等进行明细核算,拟降低对内部控制的信赖

- C 、X公司于20×1年12月31日全面盘点了固定资产并进行了会计处理,拟降低抽查固定资产的样本规模

- D 、X公司20×1年度固定资产的增减变化与年度预算基本一致,拟减少对固定资产增减变化进行实质性程序

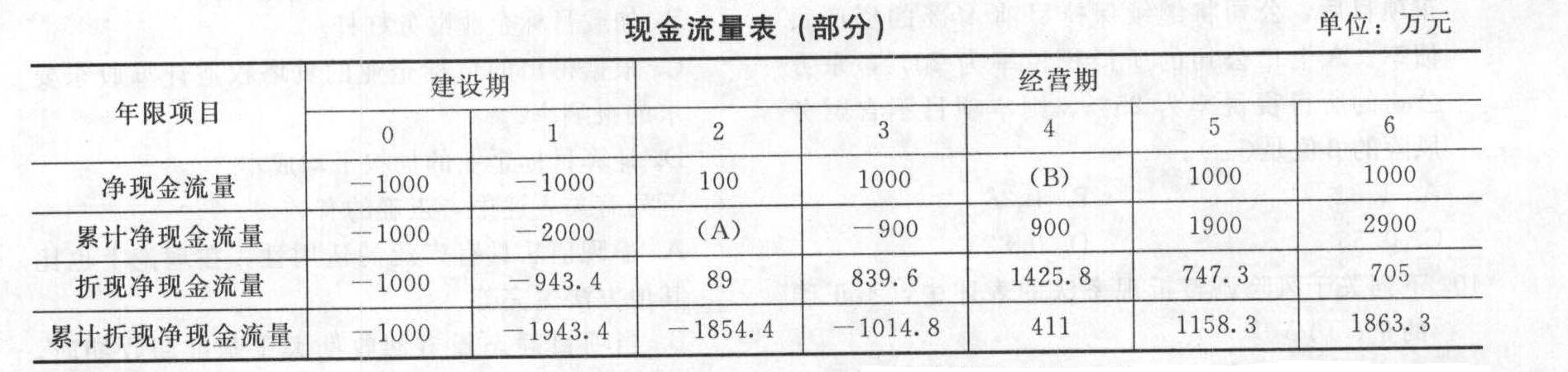

- 2 【综合题(主观)】某企业拟进行一项固定资产投资,该项目的现金流量表(部分)如下:

要求:(1)计算上表中用英文字母表示的项目的数值。(2)计算或确定下列指标:①不包括建设期的动态投资回收期;②净现值;③现值指数;④该项目为公司增加的财富。

要求:(1)计算上表中用英文字母表示的项目的数值。(2)计算或确定下列指标:①不包括建设期的动态投资回收期;②净现值;③现值指数;④该项目为公司增加的财富。

- 3 【单选题】某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 4 【单选题】某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目期限为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.85;丙方案的项目期限为11年,其净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 5 【单选题】 某公司拟进行一项固定资产投资决策,项目资本成本为10%,有四个方案可供选择。其中甲方案的现值指数为0.86;乙方案的内涵报酬率9%;丙方案的寿命期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的寿命期为11年,净现值的等额年金136.23万元。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 6 【单选题】A公司于2014年年末对一项固定资产进行减值测试。该资产的账面价值为1000万元,预计尚可使用年限为4年;公允价值减去处置费用后的净额为800万元。假定公司的增量借款利率为5%,A公司认为5%是该资产的最低必要报酬率(已考虑了与该资产有关的货币时间价值和特定风险),因此在计算其未来现金流量现值时,使用5%作为其折现率(税前)。该资产预计未来4年产生的现金流量分别为300万元、200万元、250万元、300万元(包括使用寿命结束时处置该资产的现金流量),复利现值系数如下:

计提减值准备后,该固定资产仍然采用直线法计提折旧,不考虑净残值。该资产2014年年末应计提的减值准备为( )。

计提减值准备后,该固定资产仍然采用直线法计提折旧,不考虑净残值。该资产2014年年末应计提的减值准备为( )。 - A 、200万元

- B 、70.12万元

- C 、929.88万元

- D 、0

- 7 【单选题】某公司拟进行一项固定资产投资,项目资本成本为10%,有四个方案可供选择。其中甲方案的现值指数为0.86;乙方案的内含报酬率为9%;丙方案的寿命期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的寿命期为11年,净现值的等额年金136.23万元。则最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 8 【单选题】某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 9 【单选题】A公司拟进行一项固定资产投资决策,项目资本成本为12%,有四个方案可供选择:甲方案的现值指数为0.92;乙方案的内含报酬率为11.43%;丙方案的寿命期为10年,净现值为980万元;丁方案的寿命期为8年,净现值的等额年金为185.46万元。最优的投资方案是( )。已知:(P/A,12%,10)=5.6502

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 10 【单选题】某企业拟进行一项固定资产投资项目决策,设定报价折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,10年期、折现率为12%的投资回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目计算期为11年,其等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

热门试题换一换

- 在对重大错报风险进行评价后,注册会计师确定可接受的检查风险水平为低水平,则选择实质性程序的策略应为()。

- 有偿债能力的公司可采用的重组方式包括()。

- 在对控制环境进行风险评估时,注册会计师的以下做法中正确的是()。

- 根据外商投资企业法律制度的规定,下列有关中外合作经营企业合作合同的表述中,正确的有()。

- 根据方案2,结合以上计算结果,分析第3年年末投资者是选择转换还是被赎回。

- 若甲投资人购入1股A公司的股票,购人时价格52元;同时购入该股票的1份看跌期权,判断该甲投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

- 下列组织结构中,一般属于分权型结构的有()。

- 扣缴义务人未扣缴或未足额扣缴应纳税款的,股权转让方应()并提供与计算股权转让收益和税款相关的资料。

- 下列关于除斥期间的说法中,正确的是()。

- 大佳公司的主营业务是生产、销售体育运动器材。从去年起,该公司在保留原有业务的同时寻找新的市场机会,开发出适合个人使用的运动健康体测仪并尝试性投放市场。该仪器可随时把使用者在运动中的有关生物指数进行显示并记录下来,从而帮助使用者了解自己的健康状况并选择适当的运动方式。大佳公司适宜采取的组织战略类型是( )。

- 根据《民法典》的规定,当事人在订立合同过程中实施的下列行为,不属于缔约过失的是( )。

亿题库—让考试变得更简单

已有600万用户下载

vba45