- 综合题(主观)

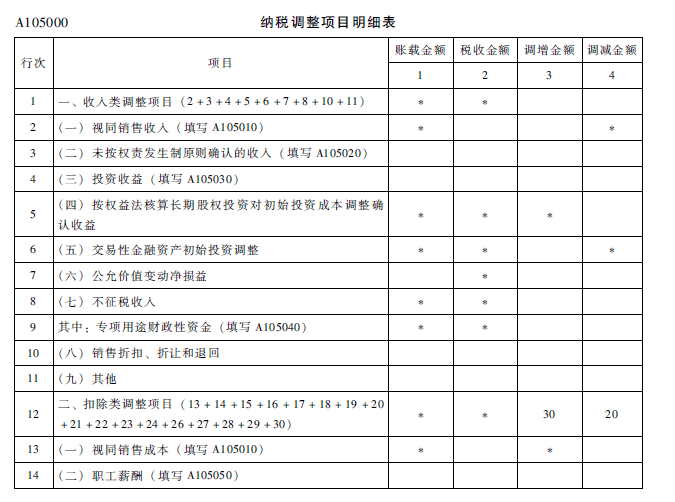

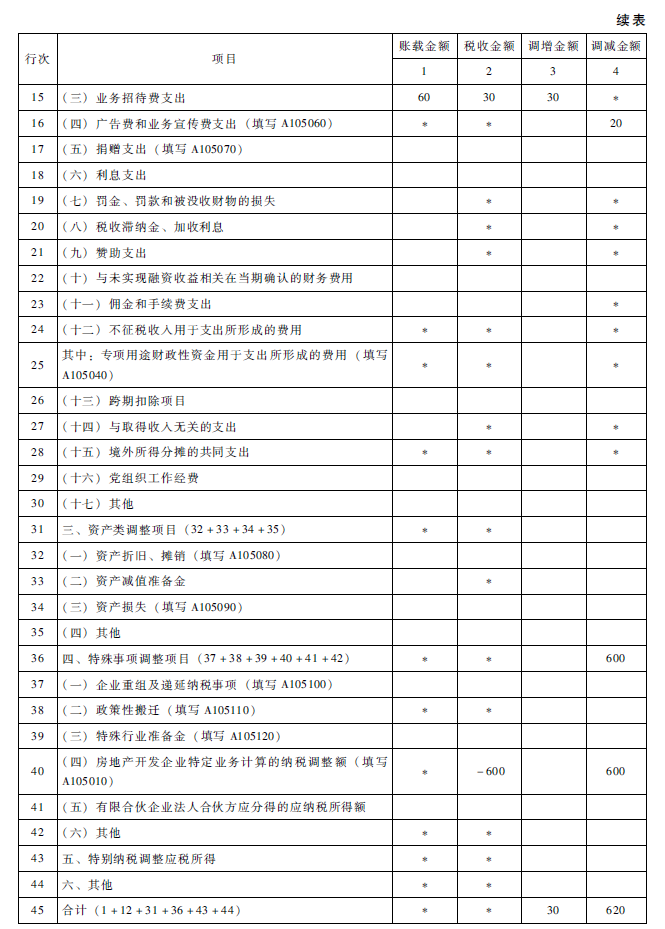

题干:(根据2018年教材本题部分知识点已过时,本题根据最新的政策进行了相应改编)某市A房地产开发有限公司,开发建设“美丽园”居住小区项目,开发的商品房可售面积为10万平方米。2016年6月取得房屋预售许可证,当年取得不含税预售房款4000万元,按预售收入缴纳并计入税金及附加的税费金额300万元(城建税税率7%,教育费附加3%,含预缴土地增值税80万元,其预征率2%)。当年发生管理费用100万元,其中业务招待费36万元;当年发生销售费用700万元,其中广告费620万元;因扬尘被城管部门罚款30万元,当地主管税务机关规定开发商品房企业所得税预计计税毛利率为15%;房地产开发企业预售房款可以作为计算业务招待费和广告宣传费的基数。2017年11月项目完工。当年取得不含税预售房款5000万元(年末转营业收入),取得现房不含税销售收入1000万元,共计缴纳并计入税金及附加的税费金额450万元(含预缴土地增值税120万元)。当年12月结转实现销售的商品房5.2万平方米,并将上年预收款结转营业收入4000万元,预收账款期末余额0万元,公司根据有关合同和预算等资料,采取预提方法计入开发成本,至2017年底该项目开发成本账面金额合计为7800万元,并结转到完工产品成本,其中,出包合同总金额为4600万元,出包工程均已完工,已取得发票的4120万元,其余尚未取得发票,发生出包合同以外的开发成本3200万元。当年发生管理费用120万元,其中业务招待费60万元。当年发生销售费用100万元,其中广告费24万元。其他资料:所有表单的金额以万元为单位,主表填列到第23行“应纳税所得额”即可。应交税费各有关账户无期末余额。要求:

题目:从问题(3)至问题(6)中所给的2017年度有关申报表表单中选择需要填报的2017年企业所得税汇算清缴的有关报表和需要填报的有关行次、列次。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】下列关于本案合同解除问题的说法中,正确的有()。

- A 、被告以放弃定金为代价主张解除合同,人民法院不应当支持

- B 、被告有权解约,因为定金数额约定不符合法律规定

- C 、被告的解约要求不合法,因为本案的定金不具有解约的性质

- D 、法院应当支持被告的解约请求,因为被告的解约理由属于法定解约事由

- E 、被告有权解约,因为被告提出的资金短缺原因属于法律上的不可抗力

- 2 【不定项】请回答下列问题:下列有关王某与徐某之间的买卖合同效力及房屋所有权的问题,说法正确的有()。

- A 、王某与徐某之间的买卖合同成立,但没有生效

- B 、王某与徐某之间的买卖合同成立,且已经生效

- C 、徐某已经支付房款,可以取得房屋的所有权

- D 、徐某可以取得房屋的所有权

- E 、徐某不享有房屋的所有权

- 3 【不定项】请回答下列问题:下列有关王某与赵某之间的买卖合同效力及房屋所有权的问题,说法正确的有()。

- A 、王某与赵某之间的买卖合同无效

- B 、王某与赵某之间的买卖合同效力待定

- C 、王某与赵某之间的买卖合同有效

- D 、在4月1日至4月10日期间,赵某无权要求徐某返还房屋

- E 、在4月1日至4月10日期间,赵某有权要求徐某返还房屋

- 4 【不定项】请回答下列问题:下列关于房屋毁损、灭失的风险承担说法正确的有()。

- A 、房屋毁损、灭失的风险应由王某承担

- B 、房屋毁损、灭失的风险应由徐某承担

- C 、房屋毁损、灭失的风险应由赵某承担

- D 、房屋毁损、灭失的风险应由王某、徐某、赵某三人分担

- E 、房屋毁坏、灭失的风险应由王某和赵某承担

- 5 【多选题】税法时间效力的另一个问题是溯及力问题。一部新税法实施后,对其实施之前纳税人的行为是否适用,这里涉及税法时间效力非常主要的内容。对法律溯及力的规定,概括起来包括的基本原则有( )。

- A 、从旧原则

- B 、从新原则

- C 、从旧兼从轻原则

- D 、从新兼从轻原则

- E 、从新兼从重原则

- 6 【简答题】请问,有些题目如果实际发生的房地产开发费用数额小于按规定的标准计算的部分,是据实扣除还是按照规定的标准扣除?

- 7 【简答题】回答上述问题

- 8 【综合题(主观)】从问题(3)至问题(6)中所给的2017年度有关申报表表单中选择需要填报的2017年企业所得税汇算清缴的有关报表和需要填报的有关行次、列次。

- 9 【综合题(主观)】从问题(3)至问题(6)中所给的2017年度有关申报表表单中选择需要填报的2017年企业所得税汇算清缴的有关报表和需要填报的有关行次、列次。

- 10 【综合题(主观)】从问题(3)至问题(6)中所给的2017年度有关申报表表单中选择需要填报的2017年企业所得税汇算清缴的有关报表和需要填报的有关行次、列次。

热门试题换一换

- 下列情形可以延期审理的是()。

- 远大股份有限公司的股票于2008年在证券交易所上市交易,该公司运营一段时间后,经有关部门检查,发现该公司自2009年起,股本总额就已调整至2000万元。下列关于该公司的表述中,正确的有()。

- 甲公司在对2011年1月1日至4月20日发生的上述事项进行会计处理后,应在原已编制的2010年12月31日资产负债表中增加()。

- 关于转让定价税制,下列表述正确的是()。

- 某企业进口一条生产线,安装完毕后固定资产原值为3200000元,预计净残值率为3%,预计使用年限为5年。按双倍余额递减法计提折旧。第4年的折旧额为()元。

- 2064

- 假设上述购买的办公楼按照20年计提折旧,无残值。2016年8月投入使用时先专用于职工食堂,2017年9月甲公司欲将该楼改为办公使用,则按现行规定,2017年9月该公司就该楼改变用途的进项税额应如何处理?并请作出会计分录。

- 计算当月增值税销项税额、应缴纳(留抵)的增值税额。

亿题库—让考试变得更简单

已有600万用户下载

lbRQK