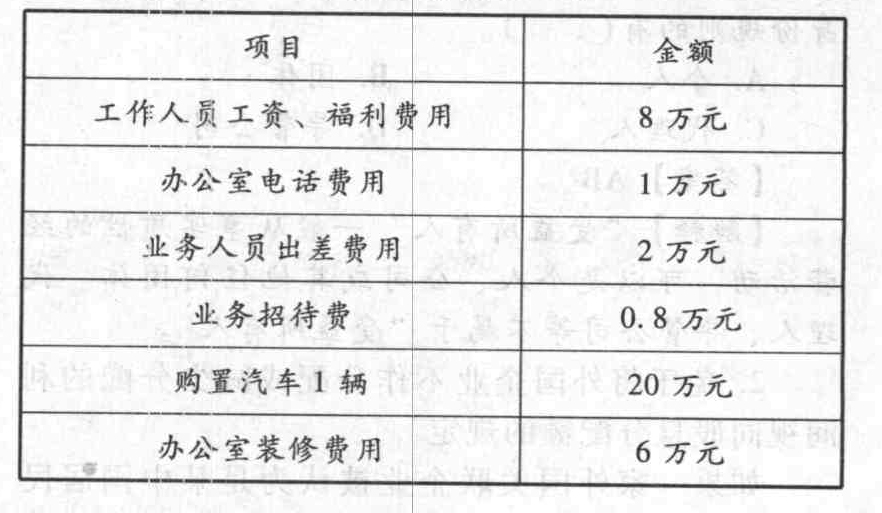

- 计算题某外国企业A主要销售某国际大品牌Z产品,为掌握该系列产品的市场前景和消费层次,实现其产品进入中国市场的战略目标,该公司在上海设立了一家B代表机构。B代表机构无法准确计算其收入和成本费用,向A公司请支的2014年费用明细如下:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案假定税务机关对B代表机构的核定利润率为15%,营业税税率为5%。因此,代表机构的经费支出总额=8 +1 +2 +0.8 +20+6 =37.8(万元)

其收入额=37.8÷(1- 15% -5%)=47.25(万元)

应纳税所得额=47.25×15%=7.09(万元)

应纳企业所得税=7.09×25%=1.77(万元)

应纳营业税额=47.25×5%=2.36(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业主营业务为生产和销售甲产品及甲产品的半成品。12月月初待售商品库存为0,在产品成本3.5万元,12月份发生如下费用:领用材料6万元,生产工人工资2万元,制造费用1万元,此外行政管理部门物料消耗1.5万元,专设销售机构固定资产折旧费0.8万元。该企业12月份已经完工的甲产品尚未销售,预计可变现净值为8.5万元;12月月末在产品成本为3万元,由于半成品市场需求旺盛,该公司决定对在产品不再加工而转作半成品销售,预计售价3.5万元,销售税费0.2万元。根据上述资料,不考虑其他因素,以下表述不正确的是( )。

- A 、已经完工产成品的成本为9.5万元

- B 、已经完工产成品应计提存货跌价准备1万元

- C 、产成品属于商品存货,半成品属于非商品存货

- D 、该半成品可变现净值为3.3万元,不需要计提存货跌价准备

- 2 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 3 【多选题】甲公司产品除在本国销售外,还出口至美国市场。该公司一直以美元进行结算。最近几年,美元对人民币汇率一直处于下降通道。对与该公司而言,下列选项中可以采用的措施是()。

- A 、提前收款

- B 、滞后付款

- C 、滞后收款

- D 、提前付款

- 4 【计算题】某外国企业A主要销售某国际大品牌Z产品,为掌握该系列产品的市场前景和消费层次,实现其产品进入中国市场的战略目标,该公司在上海设立了一家B代表机构。B代表机构无法准确计算其收入和成本费用,向A公司请支的2014年费用明细如下:

- 5 【多选题】甲企业为某国际时尚品牌做代工,公司的订单、生产、发货通过信息系统处理。该企业将信息系统交予外包公司进行开发并负责系统运行与维护,甲公司对信息系统外包进行控制,正确的做法有( )。

- A 、通过公开招标,择优确定开发单位

- B 、与中标公司签订服务合同和保密协议

- C 、项目完成后,外包公司留下一人在甲企业,作为外包公司在甲企业的永久联络员

- D 、甲企业各部门提出开发需求和关键控制点

- 6 【单选题】企业对外销售产品应交纳的消费税,记入()科目

- A 、税金及附加

- B 、营业税金及附加

- C 、管理费用

- D 、销售费用

- 7 【多选题】 甲企业为某国际时尚品牌做代工,公司的订单、生产、发货通过信息系统处理。该企业将信息系统交予外包公司进行开发并负责系统运行与维护,甲公司对信息系统外包进行控制,正确的做法有( )。

- A 、通过公开招标,择优确定开发单位

- B 、与中标公司签订服务合同和保密协议

- C 、项目完成后,外包公司留下一人在甲企业,作为外包公司在甲企业的永久联络员

- D 、甲企业各部门提出开发需求和关键控制点

- 8 【单选题】甲企业仅产销一种产品,销售单价为4元,单位变动成本为2.40元,固定成本为3200万元/月,预计目标净利润为3000万元,所得税税率为25%。则该企业的保利额为( )万元。

- A 、15500

- B 、18000

- C 、7200

- D 、15000

- 9 【单选题】甲企业仅产销一种产品,销售单价为4元,单位变动成本为2.40元,固定成本为3200万元/月,预计目标净利润为3000万元,所得税税率为25%。则该企业的保利额为( )万元。

- A 、15500

- B 、18000

- C 、7200

- D 、15000

- 10 【单选题】某化妆品销售企业,2019年取得产品销售(营业)收入800万元,结转销售成本500万元,发生销售费用150万元(其中广告费支出125万元),管理费用30万元,营业外支出20万元(其中,税收滞纳金3万元,通过政府机关向非目标脱贫地区捐款17万元),准予扣除的税费为10万元。则该企业2019年应缴纳企业所得税( )万元。

- A 、19.23

- B 、30.17

- C 、24.80

- D 、26.80

热门试题换一换

- 下列有关集团项目组与组成部分注册会计师关系的表述中,正确的是( )。

- 甲公司的产品处于激烈的市场竞争中,为了谋求比同类竞争对手更高的竞争优势,公司高层决定实施差异化战略,甲公司的下列表现中,属于差异化战略应具备的资源和技能的有( )。

- 注册会计师专为发现所审会计期间必须弄清的期后事项而另行实施的审计程序一般包括()。

- (2015年教材对该题所涉及知识点进行了重新表述)近年来,受出口番茄酱价格持续上涨影响,某省原有的番茄企业纷纷增加生产线,导致产能过剩。甲番茄酱厂于2013年新建了2条生产线,投产以来一直面临着原料紧缺的问题。在番茄种植季节,甲番茄酱厂与农民签订了收购合同,但到了收购季节,随着番茄收购价格一路攀升,部分农民拒绝供货,转而将番茄卖给了出价更高的企业。甲番茄酱厂此时面临的风险包括( )。

- 计算业务(1)应缴纳的进口环节增值税。

- 计算企业2019年8月应缴纳的增值税、城市维护建设税和教育费附加、地方教育附加。

- 计算该企业2019年度境内应纳税所得额。

亿题库—让考试变得更简单

已有600万用户下载

lVq22