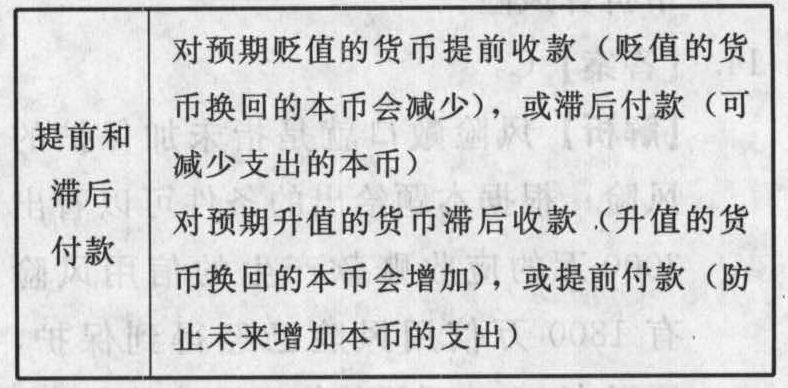

- 多选题甲公司产品除在本国销售外,还出口至美国市场。该公司一直以美元进行结算。最近几年,美元对人民币汇率一直处于下降通道。对与该公司而言,下列选项中可以采用的措施是()。

- A 、提前收款

- B 、滞后付款

- C 、滞后收款

- D 、提前付款

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】产品出口销售额占其产品销售总额达到一定比例的限制类外商投资项目,经批准可以视为允许类外商投资项目,该比例是( )。

- A 、50%以上

- B 、70%以上

- C 、90%以上

- D 、100%

- 2 【单选题】甲公司是一家中国出口商,向美国出口一批货物,对方以美元支付。近期人民币升值速度加快。为此该公司应采取的措施是( )。

- A 、提前收款

- B 、滞后付款

- C 、滞后收款

- D 、提前付款

- 3 【单选题】假设一家中国企业ABC向美国出口商品。在2009年6月1日,获知其将在三个月后收到3000万美元。目前3个月的美元远期合同的汇率为6.9。ABC公司售出价值3000万美元的三个月远期合同,以对其外汇风险进行套期。假设2009年9月1日美元对人民币的汇率为6.8元。则该企业通过该远期合同获取的收益为( )。

- A 、300万元人民币

- B 、-300万元人民币

- C 、300万美元

- D 、-300万美元

- 4 【单选题】产品出口销售额占其产品销售总额( )的允许类外商投资项目,可以视为鼓励类外商投资项目。

- A 、60%

- B 、100%

- C 、90%

- D 、75%

- 5 【单选题】假设一家中国企业ABC向美国出口商品。在2009年6月1日,获知其将在三个月后收到3000万美元。目前3个月的美元远期合同的汇率为6.9。ABC公司售出价值3000万美元的三个月远期合同,以对其外汇风险进行套期。假设2009年9月1日美元对人民币的汇率为6.8元。则该企业通过该远期合同获取的收益是( )。

- A 、300万元

- B 、-500万元

- C 、500万美元

- D 、-300万美元

- 6 【单选题】假设一家中国企业ABC向美国出口商品。在2009年6月1日,获知其将在三个月后收到3 000万美元。目前3个月的美元远期合同的汇率为6.9。ABC公司售出价值3 000万美元的三个月远期合同,以对其外汇风险进行套期。假设2009年9月1日美元对人民币的汇率为6.8元。则该企业通过该远期合同获取的收益是()。

- A 、300万元

- B 、-500万元

- C 、500万美元

- D 、-300万美元

- 7 【单选题】产品出口销售额占其产品销售总额达到一定比例的限制类外商投资项目,经批准可以视为允许类外商投资项目,该比例是( )。

- A 、50%以上

- B 、70%以上

- C 、90%以上

- D 、100%

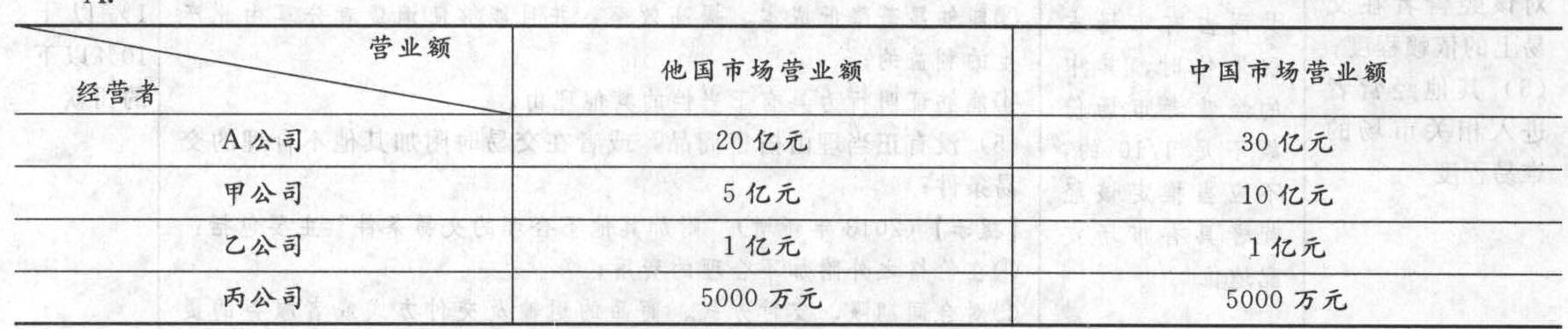

- 8 【多选题】美国的A公司是从事工业设备销售的大型跨国企业,2011年准备在我国境内全资收购同类型企业甲公司、乙公司和丙公司,根据《反垄断法》的规定,下列2010年各企业的营业额(人民币)指标中,需要在收购前向国务院税务主管部门申报的有()。

- A 、

- B 、

- C 、

- D 、

- 9 【多选题】乙公司以国产牛肉为样品,谎称美国进口牛肉,与甲公司签订了买卖合同,后甲公司得知这一事实。此时恰逢美国流行疯牛病,美国进口牛肉滞销,国产牛肉价格上涨。根据《民法总则》的规定,下列说法中,正确的有( )。

- A 、甲公司有权自知道样品为国产牛肉之日起1年内主张撤销该合同

- B 、甲公司有权自知道样品为国产牛肉之日起3个月内主张撤销该合同

- C 、甲公司有权决定履行该合同,乙公司无权拒绝履行

- D 、在甲公司决定撤销该合同之前,该合同的效力待定

- 10 【多选题】美国w公司是美国最大的连锁零售商。w公司在经营中采用了很多成本领先战略的措施,下列各项措施中,属于成本领先战略措施的有( )。

- A 、购货环节采取向工厂直接购货、统一购货和辅助供应商减少成本等方式来降低购货 成本

- B 、存货环节采取建立高效运转的配送中心以保持低成本存货

- C 、在运输环节,w公司自身拥有车队.有效地降低了运输成本

- D 、企业通过规模经济降低成本

热门试题换一换

- 南京A公司与北京B公司约定采用合同书订立合同,2010年1月1日在上海订立了一份书面合同,A公司当日签字盖章后交B公司,2010年1月5日,A公司已经履行了主要义务,B公司已经接受,B公司在1月10日将该合同带回到北京签字盖章,该合同成立时间为()。

- 江海公司2008年~2010年有关投资业务如下: (1)2008年1月1日,江海公司以610万元(含已宣告但尚未领取的现金股利10万元,支付的相关费用0.6万元)购入A公司10%的股权(A公司为非上市公司,其股权不存在活跃市场),A公司当日可辨认净资产公允价值为6 000万元(假定A公司可辨认资产、负债的公允价值与其账面价值相等)。江海公司对A公司没有重大影响。 (2)2008年5月10日,江海公司收到A公司支付的现金股利10万元。 (3)2008年A公司实现净利润400万元(假定利润均衡发生)。 (4)基于对A公司长远发展前景的信心,江海公司拟继续增持A公司股份。2009年1月1日,又从A公司的另一投资者处取得A公司20%的股份,实际支付价款1 300万元。此次购买完成后,持股比例达到30%,对A公司达到重大影响。2009年1月1日A公司可辨认净资产公允价值为6 200万元。 (5)2009年A公司实现净利润1 000万元。 (6)2009年末A公司因持有的可供出售金融资产公允价值变动增加资本公积200万元。 (7)2010年1月5日,江海公司将持有的A公司的15%股权对外转让,实得款项1 400万元,从而对A公司不再具有重大影响。 (8)2010年4月20日,A公司宣告分派现金股利400万元。 计算该项股权投资对江海公司2009年度个别财务报表中长期股权投资、资本公积、盈余公积、未分配利润和投资收益项目的影响额。

- 以下针对企业倒闭原因说法错误的是( )。

- 企业向银行借入长期借款,若预测市场利率将下降,企业应与银行签订()。

- C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则息税前利润对销量的敏感系数是( )。

- 计算李某取得的课酬应纳的个人所得税。

- 针对管理层凌驾于控制之上的风险,下列审计程序中,应当实施的有( )。

- 2×16年3月1日,甲公司自非关联方处以6000万元取得了乙公司80%有表决权的股份,并能控制乙公司。当日,乙公司可辨认净资产公允价值为6750万元。2×18年1月20日,甲公司在不丧失控制权的情况下,将其持有的乙公司80%股权中的1/4对外出售,取得价款2370万元。出售当日,乙公司以2×16年3月1日的净资产公允价值为基础持续计算的净资产为13500万元,假设不考虑增值税等相关税费及其他因素。下列关于甲公司2×18年的会计处理表述中正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

B32ye