- 综合题(主观)某公司拟开发一铁矿,预计需要投资3700万元;铁矿的年产量预计为4万吨,并可以较长时间不变;该铁矿石目前的市场价格为800元/吨,预计每年价格上涨8%,但价格很不稳定,其标准差为40%,因此收入可以按含有风险的必要报酬率12%作为折现率。每年的固定付现营业成本为1500万元,忽略其他成本和费用,固定付现营业成本可以按无风险报酬率5%作为折现率。1~3年后的矿山残值分别为2320万元、2200万元和2000万元。该公司适用的所得税税率为25%。要求:(1)计算不考虑期权的前提下该项目的净现值并评价其可行性。(2)在考虑期权的前提下,就是否放弃该项目进行决策。

扫码下载亿题库

精准题库快速提分

参考答案

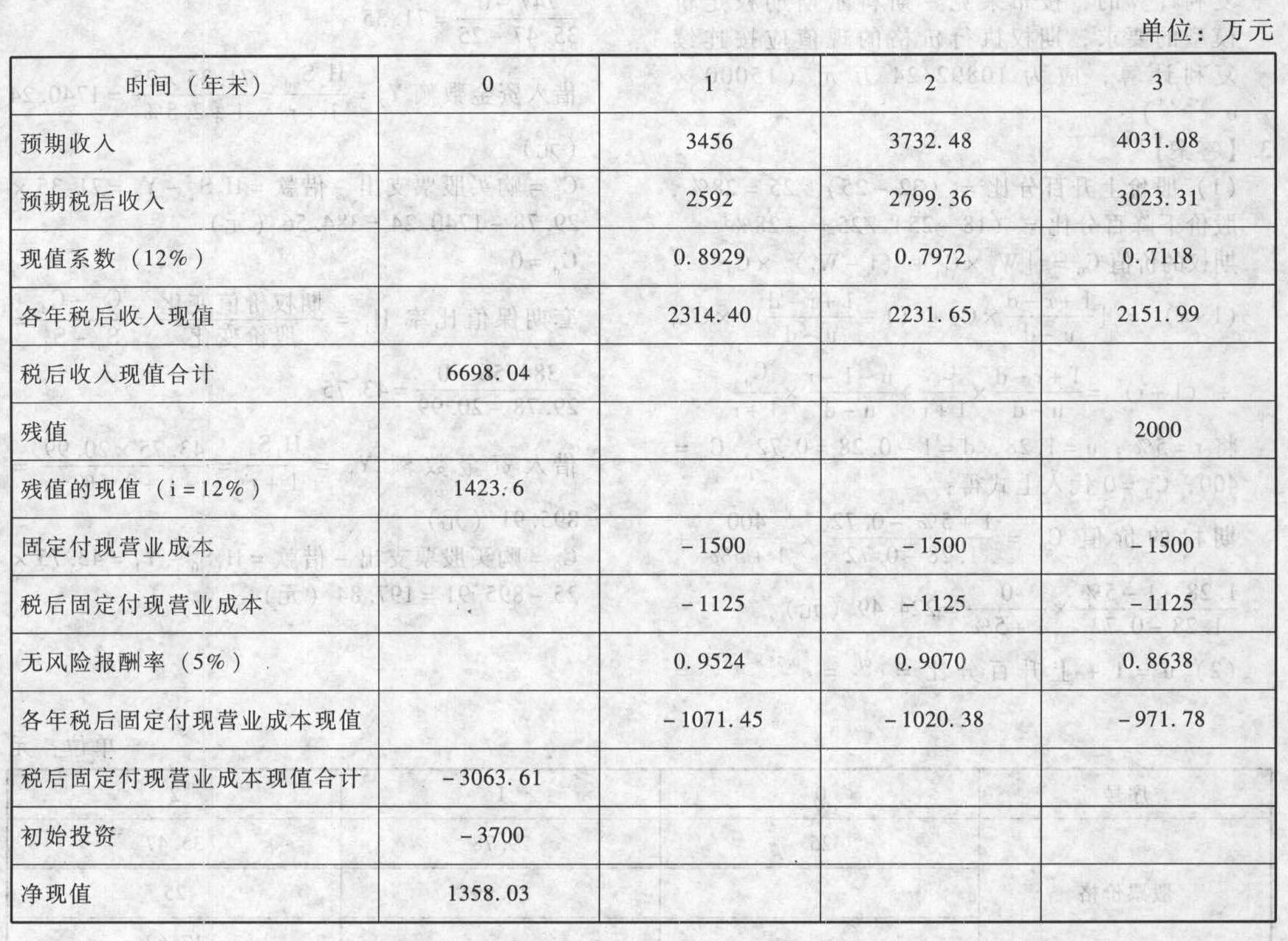

参考答案 (1)项目的净现值:

如果不考虑期权,该项目的净现值1358.03万元大于零,所以可行。

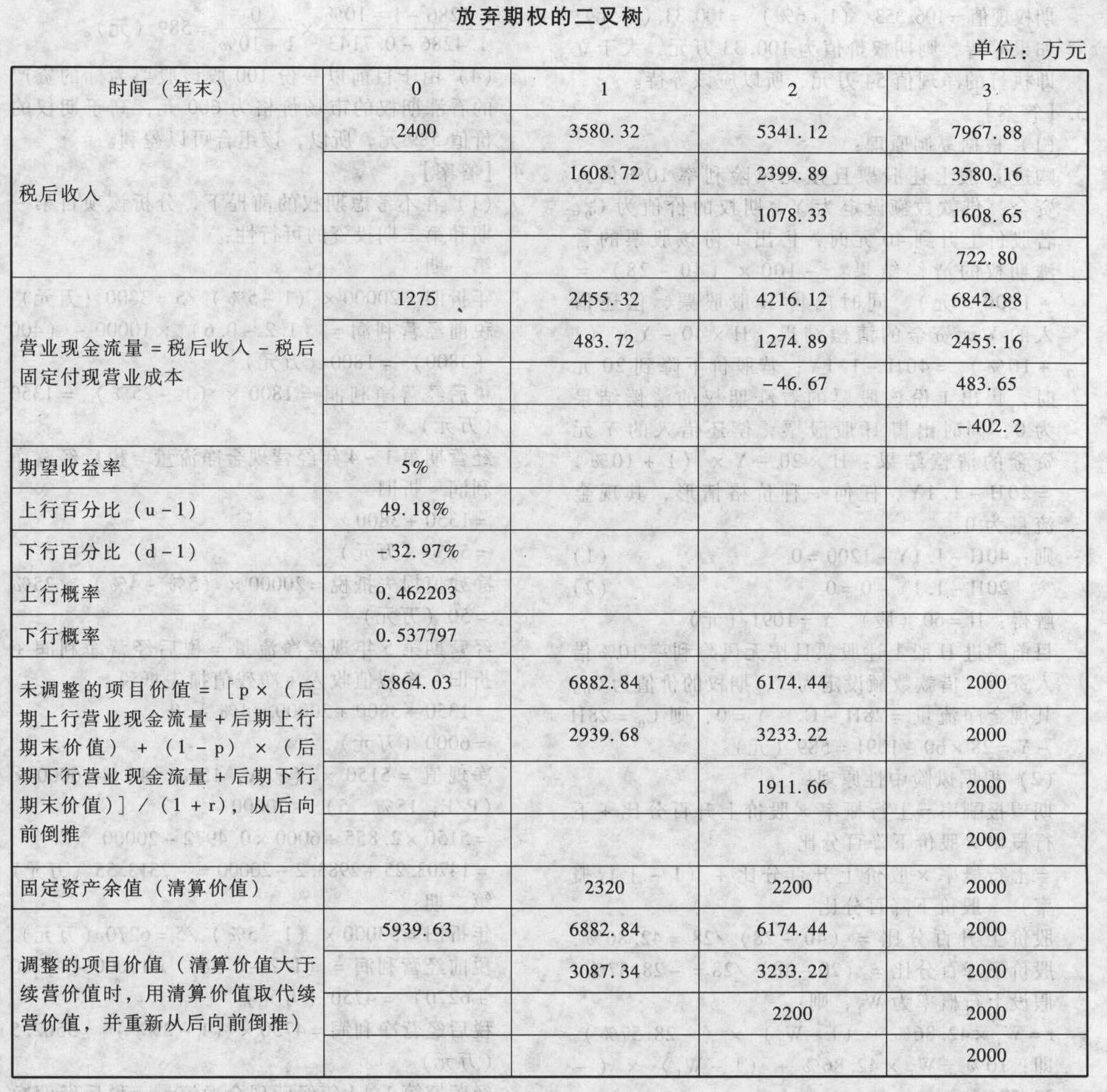

(2)考虑期权下的决策:①构造二叉树:

1)确定上行乘数和下行乘数:

,d=1/u=0.67032)

,d=1/u=0.67032)

2)构造税后收入二叉树:目前税后销售收入=4×800×(1-25%)=2400(万元)

第1年的上行税后收入=2400×1.4918=3580.32(万元)

第1年的下行税后收入=2400×0.6703=1608.72(万元)

第2年和第3年的税后收入二叉树以此类推,具体见下表。

3)构造营业现金流量二叉树:由于每年税后固定付现营业成本为1125万元,税后收入=叉树各节点减去1125万元,可以得出营业现金流量二叉树。

4)确定上行概率和下行概率:期望收益率=上行百分比×上行概率+下行百分比×(1-上行概率)

即:5%=(1.4918-1)×上行概率+(0.6703-1)×(1-上行概率)

上行概率=0.462203,下行概率=1-0.462203=0.537797

5)确定未调整的项目价值。

6)确定调整的项目价值。

(3)由于项目考虑期权后的现值为5939.63万元,项目初始投资为3700万元,所以考虑期权后的项目持续经营的净现值=5939.63-3700=2239.63(万元),不考虑期权的项目持续经营的净现值=1358.03万元,因此,该公司应该持续经营该项目。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某公司拟开发一铜矿,预计需要投资7000万元;年产量预计为2.5万吨,并可以较长时间不变;该铜矿石目前的市场价格为2000元/吨,预计每年价格上涨2%,但价格很不稳定,其标准差为40%,每年的付现营业成本为销售收入的60%,忽略其他成本和费用。含有风险的必要报酬率为10%,无风险的报酬率为5%。1~3年后的矿山残值分别为4600万元、3000万元和1800万元。该公司享受免税待遇。要求:(1)计算不考虑期权前提下该项目的净现值;(2)确定上行乘数和下行乘数以及上行概率和下行概率(保留四位小数);(3)确定下表中应该填写的数值:

(4)计算调整后的项目净现值和期权价值,并说明是否应当进行该项目。

(4)计算调整后的项目净现值和期权价值,并说明是否应当进行该项目。

- 2 【多选题】某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本为(不含折旧)50万元,变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营第1年的实体现金净流量和股权现金净流量分别为()万元。

- A 、实体现金净流量为564万元

- B 、股权现金净流量为534万元

- C 、实体现金净流量为648万元

- D 、股权现金净流量为594万元

- 3 【单选题】某钢铁公司铁矿石原料主要依赖进口,下列各项中,属于其市场风险的是()。

- A 、产品风险

- B 、信用风险

- C 、流动性风险

- D 、汇率风险

- 4 【多选题】某公司打算投资一个项目,预计该项目需固定资产投资1000万元,为该项目计划借款筹资1000万元,年利率为4%,每年年末付当年利息。该项目没有建设期,可以持续6年。估计每年固定成本为(不含折旧)100万元,变动成本是每件200元。固定资产折旧采用直线法,折旧年限为6年,估计净残值为100万元。销售部门估计各年销售量均为4万件,该公司可以接受500元/件的价格,所得税税率为25%。则该项目经营第1年的营业现金流量和股权现金流量分别为()万元。

- A 、842.5

- B 、862.5

- C 、832.5

- D 、872.5

- 5 【单选题】某公司打算投资一个项目,预计该项目固定资产需要投资1000万元,当年完工并投产,该项目计划通过借款筹资,年利率6%,每年年末支付当年利息。该项目预计使用年限为5年。预计每年固定经营付现成本为40万元,单位变动成本为100元。固定资产折旧采用直线法计提,折旧年限为5年,预计净残值为10万元。销售部门估计每年销售量可以达到8万件,市场可以接受的销售价格为280元/件,所得税税率为25%。则该项目经营期第1年的股权现金净流量为( )万元。

- A 、919.2

- B 、1054.5

- C 、786.8

- D 、764.5

- 6 【多选题】某公司打算投资一个项目,预计该项目需固定资产投资800万元,当年完工并投产。该项目计划借款筹资800万元,年利率5%,每年年末付当年利息。该项目可以持续5年,估计每年固定成本(不含折旧)为50万元,变动成本是每件150元。固定资产折旧采用直线法计提,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营期第1年的实体现金流量和股权现金流量分别为( )万元。

- A 、564

- B 、534

- C 、648

- D 、594

- 7 【多选题】某公司打算投资一个项目,预计该项目需固定资产投资800万元,当年完工并投产。该项目计划借款筹资800万元,年利率5%,每年年末付当年利息。该项目可以持续5年,估计每年固定成本(不含折旧)为50万元,变动成本是每件150元。固定资产折旧采用直线法计提,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营期第1年的实体现金流量和股权现金流量分别为( )万元。

- A 、564

- B 、534

- C 、648

- D 、594

- 8 【单选题】某公司正在预测2017年资金需要量,相关资料如下:经营资产占销售收入的百分比为66.47%,经营负债占销售收入的百分比为8.33%,2016年公司实际营业收入为3000万元,预计2017年营业收入为4000万元,营业净利润为4.5%,股利支付率为0。则利用销售百分比法计算的2017年外部资金需要量是()。

- A 、581.4

- B 、401.4

- C 、395

- D 、2325.6

- 9 【单选题】神大钢铁公司为确保公司铁矿资源与煤炭的稳定供应,成功收购了甲铁矿石企业,同时与龙潭煤炭公司签订了长期购销协议。神大钢铁公司的发展战略属于( )。

- A 、前向一体化战略

- B 、多元化战略

- C 、密集型战略

- D 、后向一体化战略

- 10 【单选题】桐城钢铁公司需要的铁矿石购自U国的山谷矿山公司,后者曾多次在前者急需大量铁矿石时大幅提高产品价格,使前者遭受很大损失。后来桐城铝铁公司买下山谷矿山公司51%的股权并获得定价权。下列各项中,属于桐城钢铁公司采用的风险管理策略的是( )。

- A 、风险规避

- B 、风险控制

- C 、风险补偿

- D 、风险转移

热门试题换一换

- 根据规定,外国投资者对上市公司战略投资时,其资产应当符合的要求是()。

- 以下对确定恰当的组成部分重要性水平的陈述中,恰当的是()。

- 甲企业于2008年1月1日从乙银行借款1000万元。期限为1年零9个月,但双方在借款合同中没有约定支付利息的期限,在依照《合同法》有关规定仍不能确定的情况下,甲企业支付利息的期限为()。

- 甲公司向银行贷款,并以所持乙有限责任公司的股权用于质押。根据担保法律制度的规定,该质押设立的时间是()。

- 计算该房地产开发公司土地增值额时可扣除的营业税、城市维护建设税和教育费附加。

- 下列各项中,属于有效民事行为的有()。

- 房地产开发企业将开发产品用于对外投资,发生所有权转移时应视同销售房地产,其收入确认的方法和顺序正确的是( )。

- 编制第三季度有关业务的会计分录(不考虑汇兑损益的确认)。

- (2)该企业当期的增值税销项税额。

- 根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

亿题库—让考试变得更简单

已有600万用户下载

lAl51