- 单选题某公司正在预测2017年资金需要量,相关资料如下:经营资产占销售收入的百分比为66.47%,经营负债占销售收入的百分比为8.33%,2016年公司实际营业收入为3000万元,预计2017年营业收入为4000万元,营业净利润为4.5%,股利支付率为0。则利用销售百分比法计算的2017年外部资金需要量是()。

- A 、581.4

- B 、401.4

- C 、395

- D 、2325.6

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

2017年资金需要量=(4000-3000)×(66.47%-8.33%)=581.4(万元),

外部资金需要量=581.4-4000×4.5%=401.4(万元)。

您可能感兴趣的试题

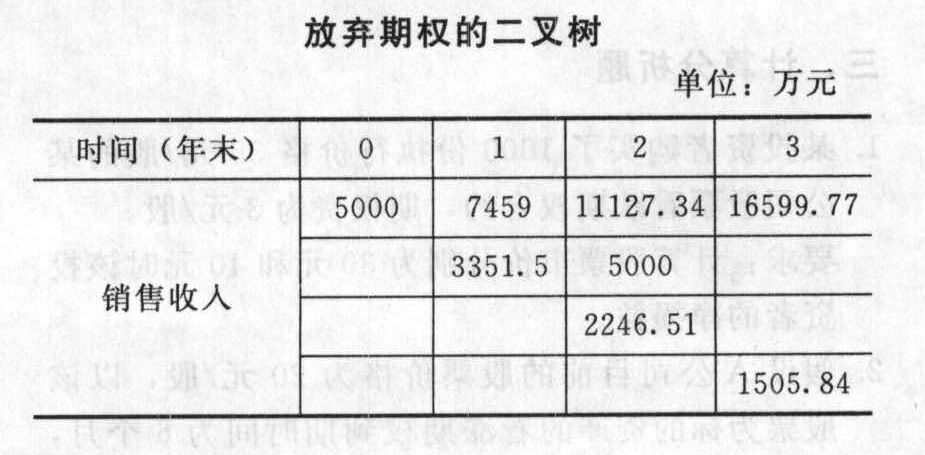

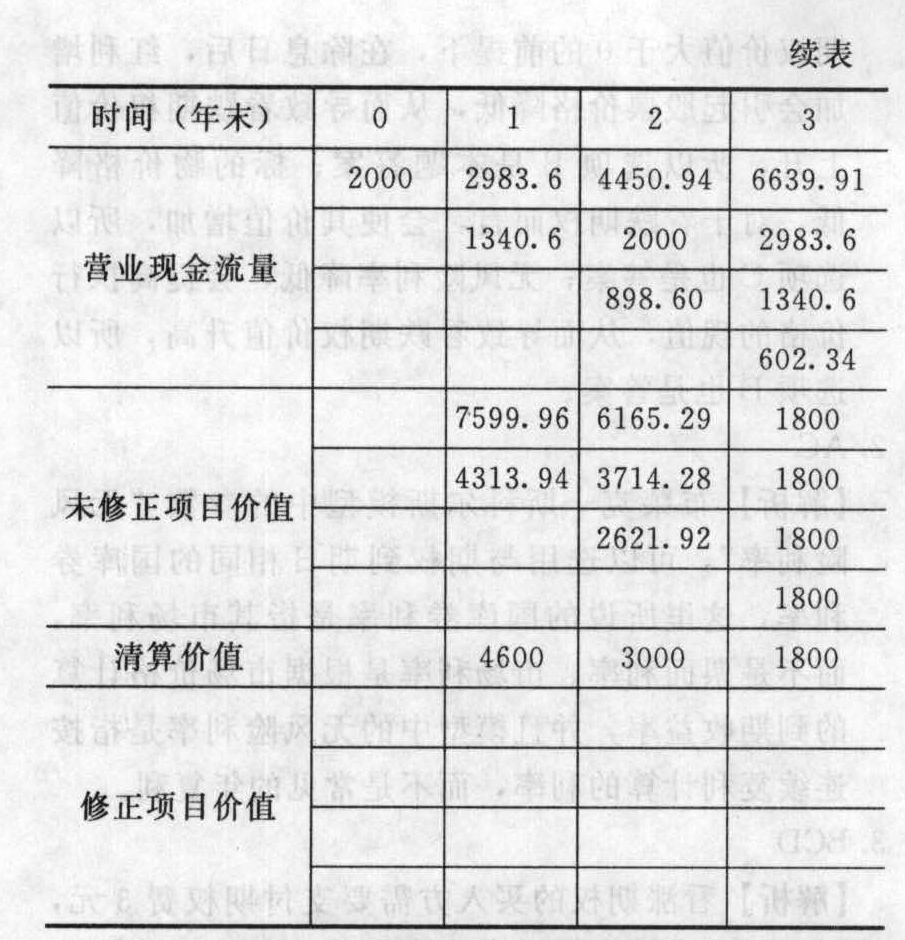

您可能感兴趣的试题- 1 【综合题(主观)】某公司拟开发一铜矿,预计需要投资7000万元;年产量预计为2.5万吨,并可以较长时间不变;该铜矿石目前的市场价格为2000元/吨,预计每年价格上涨2%,但价格很不稳定,其标准差为40%,每年的付现营业成本为销售收入的60%,忽略其他成本和费用。含有风险的必要报酬率为10%,无风险的报酬率为5%。1~3年后的矿山残值分别为4600万元、3000万元和1800万元。该公司享受免税待遇。要求:(1)计算不考虑期权前提下该项目的净现值;(2)确定上行乘数和下行乘数以及上行概率和下行概率(保留四位小数);(3)确定下表中应该填写的数值:

(4)计算调整后的项目净现值和期权价值,并说明是否应当进行该项目。

(4)计算调整后的项目净现值和期权价值,并说明是否应当进行该项目。

- 2 【多选题】运用销售百分比法预测资金需要量时,下列各项中属于预测企业计划年度追加资金需要量计算公式涉及的因素有( )。

- A 、计划年度预计留存收益增加额

- B 、计划年度预计销售收入增加额

- C 、计划年度预计可动用的金融资产

- D 、计划年度预计经营资产总额和经营负债总额

- 3 【综合题(主观)】某公司拟开发一铁矿,预计需要投资3700万元;铁矿的年产量预计为4万吨,并可以较长时间不变;该铁矿石目前的市场价格为800元/吨,预计每年价格上涨8%,但价格很不稳定,其标准差为40%,因此收入可以按含有风险的必要报酬率12%作为折现率。每年的固定付现营业成本为1500万元,忽略其他成本和费用,固定付现营业成本可以按无风险报酬率5%作为折现率。1~3年后的矿山残值分别为2320万元、2200万元和2000万元。该公司适用的所得税税率为25%。要求:(1)计算不考虑期权的前提下该项目的净现值并评价其可行性。(2)在考虑期权的前提下,就是否放弃该项目进行决策。

- 4 【多选题】运用销售百分比法预测资金需要量时,下列各项中,属于预测企业计划年度追加资金需要量计算公式涉及的因素有()。

- A 、计划年度预计留存收益增加额

- B 、计划年度预计销售收入增加额

- C 、计划年度预计金融资产减少额

- D 、计划年度预计经营资产总额和经营负债总额

- 5 【综合题(主观)】E公司预计从2017年开始实体现金流量会稳定增长,加权平均资本成本为10%,为使2016年底的股权价值提高到8000万元,E公司实体现金流量的增长率应是多少?

- 6 【综合题(主观)】预计己公司2017年度的实体现金流量、债务现金流量和股权现金流量。

- 7 【综合题(主观)】预计己公司2017年度的实体现金流量、债务现金流量和股权现金流量。

- 8 【综合题(主观)】预计己公司2017年度的实体现金流量、债务现金流量和股权现金流量。

- 9 【综合题(主观)】预计己公司2017年度的实体现金流量、债务现金流量和股权现金流量。

- 10 【简答题】根据甲公司2017年的相关预测信息,判断甲公司的业务在财务战略矩阵中所属的象限,并简要说明甲公司可能面临的财务挑战及可实施的应对措施。

热门试题换一换

- 根据外商投资企业法律制度的规定,外国投资者合法获得的下列境外人民币中,可以依法在中国境内开展直接投资的有()。

- 下列选项中,属于无效民事行为的有( )。

- A、B两个企业签订的买卖合同是否有效?并说明理由。

- 根据《物权法》的规定,下列情形中,甲的返还原物请求权能够得到法院支持的有()。

- 判别一项成本是否归属责任中心的原则有( )。

- 某投资者2009年7月1日以97元购入,试问该投资者持有该债券至到期日的收益率是多少?【考点分析】本题的考点是债券价值的确定、债券到期收益率的计算。

- 该企业与房产相关的合同应缴纳的印花税。

- 计算月末应收账款金额。

- 为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。

- ABC会计师事务所的A注册会计师负责审计多家上市公司2019年度财务报表,遇到下列与审计报告相关的事项。(1)A注册会计师在审计报告日后获取并阅读了甲公司2019年年度报告的最终版本,发现其他信息存在重大错报。因与管理层和治理层沟通后该错报未得到更正,A注册会计师拟在甲公司股东大会上通报该事项,但不重新出具审计报告。(2)因受新冠肺炎疫情影响,A注册会计师无法对乙公司某海外重要子公司执行审计工作,拟对乙公司财务报表发表无法表示意见。管理层在财务报表中充分披露了乙公司持续经营能力存在的重大不确定性和未来应对计划。A注册会计师拟在无法表示意见的审计报告中增加与持续经营相关的重大不确定性部分,提醒报表使用者关注这一情况。(3)丙公司管理层以无法做出准确估计为由未对2019年末的长期股权投资、固定资产和无形资产计提减值准备。A注册会计师实施审计程序获取充分、适当审计证据后,认为上述事项导致的错报对财务报表具有重大且广泛的影响,拟对财务报表发表无法表示意见。(4)丁公司2019年度营业收入和毛利率均大幅增长,A注册会计师评估认为存在较高的舞弊风险,将收入确认作为审计中最为重要的事项与治理层进行了沟通。A注册会计师实施审计程序后未发现收入确认存在重大错报,拟将收入确认作为审计报告中的关键审计事项,并在审计应对部分说明,丁公司的收入确认符合企业会计准则的规定,在所有重大方面公允反映了丁公司2019年度的营业收入。(5)戊公司管理层在2019年度财务报表附注中充分披露了与持续经营相关的多项重大不确定性。因无法判断管理层采用持续经营假设编制财务报表是否适当,A注册会计师拟发表无法表示意见,并在审计报告中增加强调事项段,提醒报表使用者关注戊公司因连续亏损已触发证券交易所退市标准的风险提示公告。针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由,请在下方答题区内作答。

亿题库—让考试变得更简单

已有600万用户下载

K8ZdZ