- 单选题在以下4种组织类型中,不能对环境变化和不确定性做出适当反应、总是处于不稳定状态的是( )。

- A 、防御型战略组织

- B 、开拓型战略组织

- C 、反应型战略组织

- D 、分析型战略组织

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

反应型组织是指企业根据外部环境变化做出反应时,采取一种动荡不定的调整模式的组织形态。由于这种组织形态缺少在变化的环境中随机应变的机制,所以它往往会对环境变化和不确定性做出不适当的反应,对以后的经营行动犹豫不决,随后又会执行不适当的战略决策。结果,反应型组织永远处于不稳定的状态。

您可能感兴趣的试题

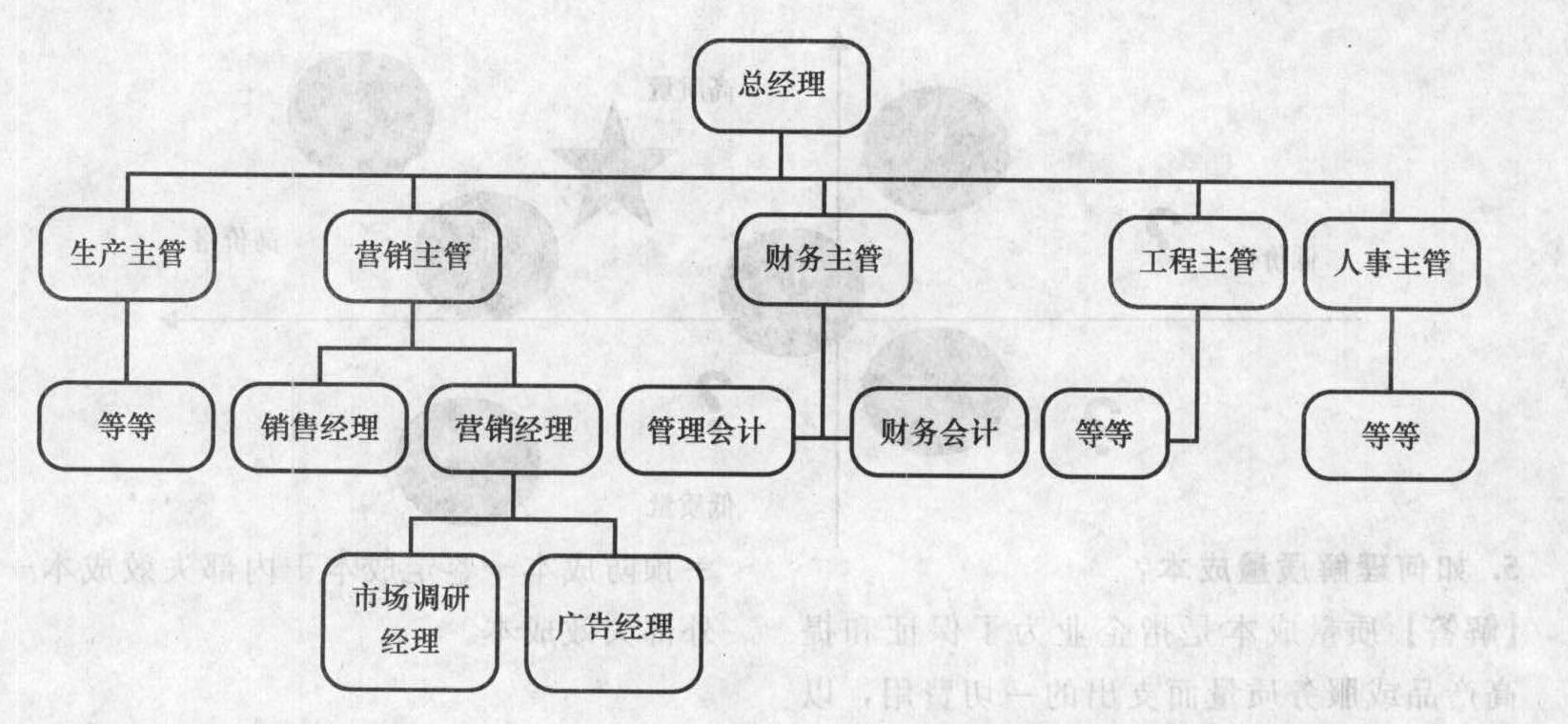

您可能感兴趣的试题- 1 【单选题】下图属于哪种类型的组织结构图()。

- A 、创业型组织结构

- B 、职能制组织结构

- C 、战略业务单位组织结构

- D 、矩阵制组织结构

- 2 【单选题】下图属于哪种类型的组织结构图()。

- A 、创业型组织结构

- B 、职能制组织结构

- C 、战略业务单位组织结构

- D 、矩阵制组织结构

- 3 【单选题】在以下4种组织类型中,不能对环境变化和不确定性做出适当反应、总是处于不稳定状态的是( )。

- A 、防御型战略组织

- B 、反应型战略组织

- C 、分析型战略组织

- D 、开拓型战略组织

- 4 【多选题】当企业所处的环境中各种组织要素变化较多时,企业应该选择( )。

- A 、以企业使命为基础

- B 、加强协同作用

- C 、重新制定战略

- D 、根据文化进行管理

- 5 【单选题】 在以下 4 种组织类型中,不能对环境变化和不确定性做出适当反应、总是处于不稳定状态的是()。

- A 、防御型战略组织

- B 、开拓型战略组织

- C 、反应型战略组织

- D 、分析型战略组织

- 6 【单选题】在以下4种组织类型中,不能对环境变化和不确定性做出适当反应、总是处于不稳定状态的是( )。

- A 、防御型战略组织

- B 、开拓型战略组织

- C 、反应型战略组织

- D 、分析型战略组织

- 7 【单选题】在以下4种组织类型中,不能对环境变化和不确定性做出适当反应、总是处于不稳定状态的是( )。

- A 、防御型战略组织

- B 、开拓型战略组织

- C 、反应型战略组织

- D 、分析型战略组织

- 8 【单选题】在以下4种组织类型中,不能对环境变化和不确定性做出适当反应,总是处于不稳定状态的是( )。

- A 、防御型战略组织

- B 、反应型战略组织

- C 、开拓型战略组织

- D 、分析型战略组织

- 9 【单选题】以下关于组织类型的选项中,追求一种更为动态的环境,将其能力表现在探索和发现新产品和市场的机会上,这是( )组织战略类型。

- A 、事防御型战略组织

- B 、开拓型战略组织

- C 、分析型战略组织

- D 、反应型战略组织

- 10 【单选题】在以下4种组织类型中,不能对环境变化和不确定性做出适当反应,总是处于不稳定状态的是( )。

- A 、防御型战略组织

- B 、反应型战略组织

- C 、开拓型战略组织

- D 、分析型战略组织

热门试题换一换

- 下列正确的会计处理方法有()。

- (2010年试题)甲公司为上市公司。20×7年至20×9年,甲公司及其子公司发生的有关交易或事项如下: (1)20×7年1月1日,甲公司以30500万元从非关联方购入乙公司60%的股权,购买日乙公司可辨认净资产的公允价值为50000万元(含原未确认的无形资产公允价值3000万元),除原未确认的无形资产外,其余各项可辨认资产、负债的公允价值与其账面价值相同。上述无形资产按10年采用直线法摊销,预计净残值为零。甲公司取得乙公司60%股权后,能够对乙公司的财务和经营政策实施控制。20×9年1月10日,甲公司与乙公司的其他股东签订协议,甲公司从乙公司其他股东处购买乙公司40%股权;甲公司以向乙公司其他股东发行本公司普通股股票作为对价,发行的普通股数量以乙公司20×9年3月31日经评估确认的净资产公允价值为基础确定。甲公司股东大会、乙公司股东会于20×9年1月20日同时批准上述协议。乙公司20×9年3月31日经评估确认的净资产公允价值为62000万元。经与乙公司其他股东协商,甲公司确定发行2500万股本公司普通股股票作为购买乙公司40%股权的对价。20×9年6月20日,甲公司定向发行本公司普通股购买乙公司40%股权的方案经相关监管部门批准。20×9年6月30日,甲公司向乙公司其他股东定向发行本公司普通股2500万股,并已办理完成定向发行股票的登记手续和乙公司股东的变更登记手续。同日,甲公司股票的市场价格为每股10.5元。20×7年1月1日至20×9年6月30日,乙公司实现净利润9500万元,在此期间未分配现金股利;乙公司因可供出售金融资产公允价值变动增加资本公积1200万元;除上述外,乙公司无其他影响所有者权益变动的事项。 (2)为了处置20×9年末账龄在5年以上、账面余额为5500万元、账面价值为3000万元的应收账款,乙公司管理层20×9年12月31日制定了以下两个可供选择的方案,供董事会决策。方案1:将上述应收账款按照公允价值3100万元出售给甲公司的子公司(丙公司),并由丙公司享有或承担该应收账款的收益或风险。方案2:将上述应收账款委托某信托公司设立信托,由信托公司以该应收账款的未来现金流量为基础向社会公众发行年利率为3%、3年期的资产支持证券2800万元,乙公司享有或承担该应收账款的收益或风险。 (3)经董事会批准,甲公司20×7年1月1日实施股权激励计划,其主要内容为:甲公司向乙公司50名管理人员每人授予10000份现金股票增值权,行权条件为乙公司20×7年度实现的净利润较前1年增长6%,截止20×8年12月31日2个会计年度平均净利润增长率为7%,截止20×9年12月31日3个会计年度平均净利润增长率为8%;从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相当于行权当日甲公司股票每股市场价格的现金,行权期为3年。乙公司20×7年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截止20×8年12月31日2个会计年度平均净利润增长率将达到7%,未来1年将有2名管理人员离职。20×8年度,乙公司有3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计乙公司截止20×9年12月31日3个会计年度平均净利润增长率将达到10%,未来1年将有4名管理人员离职。20×9年10月20日,甲公司经董事会批准取消原授予乙公司管理人员的股权激励计划,同时以现金补偿原授予现金股票增值权且尚未离职的乙公司管理人员600万元。20×9年初至取消股权激励计划前,乙公司有1名管理人员离职。每份现金股票增值权公允价值如下:20×7年1月1日为9元;20×7年12月31日为10元;20×8年12月31日为12元;20×9年10月20日为11元。本题不考虑税费和其他因素。 要求: (1)根据资料(1),判断甲公司购买乙公司40%股权的交易性质,并说明判断依据。 (2)根据资料(1),计算甲公司购买乙公司40%股权的成本,以及该交易对甲公司20×9年6月30日合并股东权益的影响金额。 (3)根据资料(1),计算甲公司20×9年12月31日合并资产负债表应当列示的商誉金额。 (4)根据资料(2),分别方案1和方案2,简述应收账款处置在乙公司个别财务报表和甲公司合并财务报表中的会计处理,并说明理由。 (5)根据资料(3),计算股权激励计划的实施对甲公司20×7年度和20×8年度合并财务报表的影响,并简述相应的会计处理。 (6)根据资料(3),计算股权激励计划的取消对甲公司20×9年度合并财务报表的影响,并简述相应的会计处理。

- 资料:某公司正考虑用一台效率更高的新机器取代现有的旧机器。旧机器的账面折余价值为12万元,在二手市场上卖掉可以得到7万元;预计尚可使用5年,预计5年后清理的净残值为零;税法规定的折旧年限尚有5年,税法规定的残值可以忽略,折旧方法为直线法。购买和安装新机器需要48万元,预计可以使用5年,预计清理净残值为1.2万元。新机器属于新型环保设备,按税法规定可分4年折旧并采用双倍余额递减法计算应纳税所得额,法定残值为原值的1/12。由于该机器效率很高,可以节约付现成本每年14万元。公司的所得税税率25%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的25%计算的所得税额抵免。要求:假设公司投资本项目的必要报酬率为10%,计算上述机器更新方案的净现值。

- 某5A级旅游景点,本月取得门票收入75万元,索道运营收入20万元,景点内大型实景演出收入28万元,该旅游景点本月应缴纳的营业税为()。

- 北京的火锅店众多,竞争相当激烈。来自四川资阳的海底捞火锅公司独树一帜,以高质量的服务在京城火锅市场中占据了一席之地。海底捞火锅的高质量服务体现在就餐前、就餐中和就餐后的各个环节当中。例如:海底捞店前有专门的泊车服务生;当顾客在海底捞等待区等候时,大屏幕上有最新座位提示信息;客人一到,服务人员会立即送上西瓜、橙子、花生、炸虾片等;如果客人所点菜量已经超过了可食用量,服务员会及时提醒客人;服务员还会主动提醒顾客,各式食材都可以点半份,这样同样的价钱可以享受平常两倍的菜品;此外,海底捞实施了两项创新举措:一是创建了儿童天地,让孩子们在那里尽情玩耍,使父母可以全身心投入到品尝美味之中;二是服务员可以免费带孩子玩耍,还可以帮助给年龄较小的孩子喂饭,让父母安心吃饭。另外,海底捞还针对每位点了拉面的顾客,推出了精彩的拉面表演项目。在饭后海底捞会提供一些就餐的小赠品。正是通过以上高质量面富有特色的服务,顾客回头率很髙。现在,顾客想在海底捞吃一顿晚饭,要提前2~3天订座,若需要包厢,则订座时间还要提前2周。 要求: (1)针对以上资料,分析海底捞火锅店所采用的战略类型。 (2)分析实施该战略可能带来哪些风险。

- 下列关于注册会计师在舞弊风险评估以及应对措施方面的做法中,正确的是( )。

- 计算企业2019年应缴纳的房产税。

- 简述通过收购方式实施总体战略通常会具有哪些优点,并说明案例中乙集团收购是否均已实现这些优点;

- 甲公司近来其经营状况不佳,因此甲公司采取了以下措施:对管理层进行大换血,公司CEO因此引咎辞职,关闭部分经营陷入困境的门店,将公司已经陷入亏损的手机业务卖给乙企业。甲公司所采用收缩战略的方式有( )。

亿题库—让考试变得更简单

已有600万用户下载

kYRy6