- 综合题(主观)某商业企业2012年有两种信用政策可供选用:甲方案预计应收账款平均周转天数为45天,其收账费用为0.1万元,坏账损失率为货款的2%。乙方案的信用政策为(2/10,1/20,n/90),预计将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%),收账费用为0.15万元。假设该企业所要求的最低报酬率为8%。该企业按经济订货量进货,假设购销平衡、销售无季节性变化甲方案的年销售量为3600件,进货单价60元,售价100元,单位储存成本5元(包括占用资金利息),一次订货成本250元;乙方案的年销售量4000件,改变信用政策预计不会影响进货单价、售价、单位储存成本、一次订货成本等,所有销货假设均为赊销。要求:为该企业采取何种信用政策做出决策,并说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)甲、乙两方案毛利之差=(100-60)×(4000-3600)=16000(元)

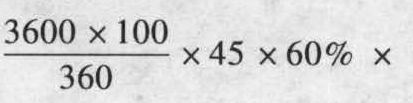

(2)计算甲方案的相关成本:①应收账款机会成本= 8%=2160(元)②坏账成本=3600×100×2%=7200(元)③按经济订货量进货的相关最低总成本=

8%=2160(元)②坏账成本=3600×100×2%=7200(元)③按经济订货量进货的相关最低总成本= ④采用甲方案的相关总成本=2160+7200+1000+3000=13360(元)

④采用甲方案的相关总成本=2160+7200+1000+3000=13360(元)

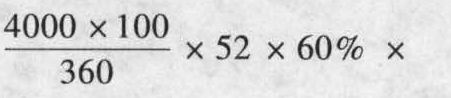

(3)计算乙方案的相关成本:①应收账款平均收账天数=10×30%+20×20%+90×50%=52(天)应收账款机会成本= 8%=2773.33(元)②坏账成本=4000×100×50%×4%=8000(元)③现金折扣成本=4000×100×30%×2%+4000×100×20%×1%=3200(元)④按经济订货量进货的相关最低总成本=

8%=2773.33(元)②坏账成本=4000×100×50%×4%=8000(元)③现金折扣成本=4000×100×30%×2%+4000×100×20%×1%=3200(元)④按经济订货量进货的相关最低总成本= ⑤采用乙方案的相关总成本=2773.33+8000+3200+1500+3162.28=18635.61(元)

⑤采用乙方案的相关总成本=2773.33+8000+3200+1500+3162.28=18635.61(元)

(4)甲、乙两方案相关总成本之差=18635.61-13360=5275.61(元)

(5)因为乙方案与甲方案相比,增加的毛利16000元大于增加的成本5275.61元。所以,企业应选用乙方案。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】制定企业的信用政策,需要考虑的因素包括( )。

- A 、等风险投资的最低报酬率

- B 、收账费用

- C 、存货数量

- D 、现金折扣

- 2 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 3 【单选题】企业信用政策的内容不包括()。

- A 、确定信用期间

- B 、确定信用标准

- C 、确定现金折扣政策

- D 、确定收账方法

- 4 【多选题】制定企业的信用政策,需要考虑的因素包括()。

- A 、等风险投资的最低报酬率

- B 、收账费用

- C 、存货数量

- D 、现金折扣

- 5 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

- 6 【单选题】某企业2012年拥有载货汽车两辆,-辆整备质量为3.4吨,-辆整备质量为2.6吨,当地政府规定载货汽车的车船税额为整备质量20元/吨,该企业当年应缴纳车船税为( )元。

- A 、110

- B 、100

- C 、120

- D 、130

- 7 【多选题】制定企业的信用政策,需要考虑的因素包括( )。

- A 、等风险投资的最低报酬率

- B 、收账费用

- C 、存货数量

- D 、现金折扣

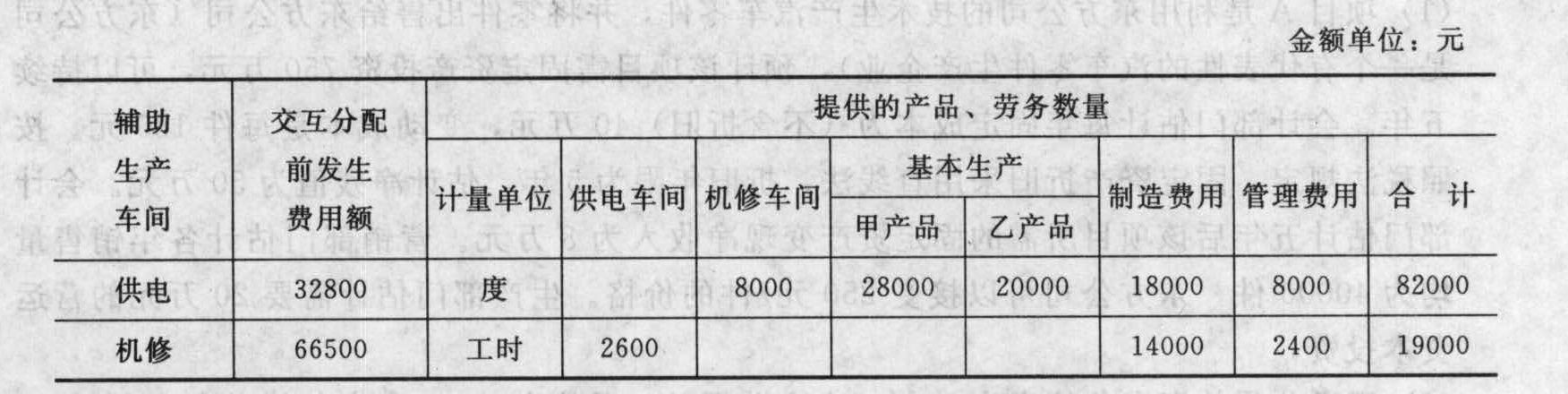

- 8 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 9 【多选题】制定企业的信用政策,需要考虑的因素包括()。

- A 、等风险投资的最低报酬率

- B 、收账费用

- C 、存货数量

- D 、现金折扣

- 10 【多选题】甲企业拥有注册商标“古镜”和“古境”,于2012年1月将商标“古境”转让给乙。下列表述正确的是()。

- A 、甲和乙的转让自协议完成之日起生效

- B 、甲不能再使用该注册商标

- C 、“古镜”商标应一并转让

- D 、甲乙应一同向商标管理部门提出申请

热门试题换一换

- 甲公司为一家上市公司,从事网上零售。该公司董事会共有5名成员,代表外来主要资本的董事两名,剩余的三名都来自企业内部。由于董事会成员全部来自大股东或企业内部管理层,因此中小股东对公司的经营没有任何的发言权,董事会也无法起到对管理层的监督作用。最近甲公司的信誉由于内部出现的事件而受到了负面影响。事件的起因是该公司销售的一种美容产品质量出现了问题,引发顾客投诉,客户服务部的员工将此事向其所在部门的领导进行反映,但并未得到任何答复,公司也没有采取任何措施。随着事情的扩大化,引发了大批顾客的不满,媒体开始介入。有员工私下向媒体透露,该公司经常出现产品质量问题,一贯采取隐瞒的方式来处理,此次漠视产品质量只是公司对待类似问题的一个例子。请根据我国《内部控制基本规范》判断该公司在内部控制哪些方面存在问题?

- 根据我国法律的有关规定,签发空头支票或者签发与其预留的签章不符的支票,不以骗取财物为目的的,由中国人民银行处以( )。

- 根据支付结算法律制度的规定,下列关于贷记卡计息和收费的表述中,错误的有()。

- 下列关于不动产物权的登记方式的表述中,不正确的有()。

- 张某与李某签订买卖合同;张某在约定的时间与地点交货时,找不到债权人李某,于是张某将货物提存,提存后当地发生泥石流导致货物毁损。下列表述正确的有()。

- 以下各项中,最低折旧年限为5年的固定资产是( )

- 下列行为中,属于法律行为的是( )。

- 下列关于和解的表述中,符合企业破产法规定的有( )。

- (2)编制第二成本车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 以下关于水资源税计征规定正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

jal9d