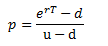

- 单选题 标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。 (参考公式:

)

) - A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

本题中时间段为一个时间间隔,适用单步二叉树模型的计算公式。其中 。

。

因此,u=37.5/30=1.25,d=25/30≈0.83333;Cu=Max(0,uS0-K)=Max(0,37.5-25)=12.5,Cd=Max(0,dS0-K)=(0,25-25)=0;

=(1.08329-0.83333)/(1.25-0.83333)=0.59990。

=(1.08329-0.83333)/(1.25-0.83333)=0.59990。 =[(0.59990×12.5)+0]/1.08329≈6.92元。

=[(0.59990×12.5)+0]/1.08329≈6.92元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知一年后的价格或者为25美元,或者为15美元。则1年期、执行价格为18美元的欧式看涨期权的价格是()。设无风险年利率为8%,考虑连续复利。

- A 、4.3073美元

- B 、0.66658美元

- C 、1.08329美元

- D 、1.25美元

- 2 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:)

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 3 【单选题】标的资产为不支付红利的股票,当前价格

为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。

为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。 - A 、0.46

- B 、4.31

- C 、8.38

- D 、5.30

- 4 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:

)

) - A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 5 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 6 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:)

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 7 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 8 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,考虑连续复利。

- A 、4.1068

- B 、4.3073

- C 、5.3035

- D 、5.9253

- 9 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:)

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 10 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,考虑连续复利。

- A 、4.1068

- B 、4.3073

- C 、5.3035

- D 、5.9253

热门试题换一换

- 道氏理论所考虑的是趋势的( )。

- 期货公司不符合持续性经营规则,且逾期未改正,其行为涉嫌严重违法违规正在被国务院期货监督管理机构调查的,国务院期货监督管理机构可以区别情形,对其采取一定措施,下面表述不准确的是( )。

- ARMA 模型是由变量对它的滞后值以及随机误差项的现值和滞后值回归得到,ARMA 模型可细分为()。

- 根据《证券公司为期货公司提供中间介绍业务试行办法》,证券公司有关介绍业务资料的保存时间不得少于( )年。

- 考虑汇率因素,上期所黄金与COMEX目前的价差为()美元/盎司。

- 大宗商品的季节性波动规律包括()。

- 在我国境内登记注册的()可以成为期货交易所会员。

- 上海铜期货市场某一合约的卖出价格为15500元/吨,买入价格为15510元/吨,前一成交价为15490元/吨,则该合约的撮合成交价应为()元/吨。

- 期权的标的资产可以是现货资产,也可以是期货资产;可以是实物资产,也可以是金融资产或金融指标(股票价格指数)。()

- 某日,套利者看到郑州商品交易所报价系统上,1月份和5月份的白糖期货价差为170元/吨(近月合约减远月合约),想买入1月白糖期货卖出5月白糖期货,于是下达价差限价指令,设置价格为165元/吨,则价差变为()元/吨时,才能成交。

亿题库—让考试变得更简单

已有600万用户下载

j2Bko