- 客观案例题某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:

)

) - A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

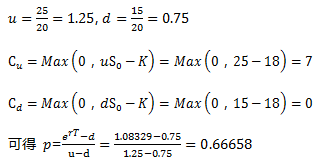

根据题意, ,K=18,T=1年,则:

,K=18,T=1年,则:

因此,期权的价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】标的资产为不支付红利的股票,当前价格

为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。

为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。 - A 、0.46

- B 、4.31

- C 、8.38

- D 、5.30

- 2 【单选题】某标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。若无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 3 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。

- A 、4.3063

- B 、4.3073

- C 、4.3083

- D 、4.3053

- 4 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 5 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 6 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 7 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 8 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,考虑连续复利。

- A 、4.1068

- B 、4.3073

- C 、5.3035

- D 、5.9253

- 9 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:

)

) - A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 10 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,考虑连续复利。

- A 、4.1068

- B 、4.3073

- C 、5.3035

- D 、5.9253

热门试题换一换

- 期货公司金融期货结算业务资格分为( )。

- 期货从业人员在进行投资分析时,应严格区分客观事实与主观判断,并对重要事实予以明示。

- 假设某投资者持有A、B、C三只股票,三只股票的β系数分别是0.9、1.2和1.5,其中资金分配分别是100万元,200万元和300万元,则该股票组合的β系数为()。

- 某资产组合由价值1亿元的股票和1亿元的债券组成,基金经理希望保持核心资产组合不变,为对冲市场利率走高的风险,其合理的操作是()。

- 临近到期日时,()会使期权做市商在进行期权对冲时面临牵制风险。

- 某套利者利用棕榈油期货进行套利,T0时刻建仓后棕榈油期货价格变化情况如表所示。则平仓时价差缩小的情况有()。

- 平值看涨期权和看跌期权的内涵值均等于0。()

- 国债基差交易中,买入基差策略的做法是,买入国债现货,卖出国债期货。()

亿题库—让考试变得更简单

已有600万用户下载

OmgGQ