- 单选题某标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。若无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

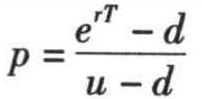

本题中时间段为一个时间间隔,适用单步二叉树模型的计算公式。其中 。因此,u=37.5/30=1.25,d=25/30≈0.83333;Cu=Max(0,uS0-K)=Max(0,37.5-25)=12.5,Cd=Max(0,dS0-K)=(0,25-25)=0;

。因此,u=37.5/30=1.25,d=25/30≈0.83333;Cu=Max(0,uS0-K)=Max(0,37.5-25)=12.5,Cd=Max(0,dS0-K)=(0,25-25)=0;

=(1.08329-0.83333)/(1.25-0.83333)=0.59990。

=(1.08329-0.83333)/(1.25-0.83333)=0.59990。 =[(0.59990×12.5)+0]/1.08329≈6.92元。

=[(0.59990×12.5)+0]/1.08329≈6.92元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知一年后的价格或者为25美元,或者为15美元。则1年期、执行价格为18美元的欧式看涨期权的价格是()。设无风险年利率为8%,考虑连续复利。

- A 、4.3073美元

- B 、0.66658美元

- C 、1.08329美元

- D 、1.25美元

- 2 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:

)

) - A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 3 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。

- A 、4.3063

- B 、4.3073

- C 、4.3083

- D 、4.3053

- 4 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:

)

) - A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 5 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 6 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 7 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 8 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:)

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 9 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 10 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,考虑连续复利。

- A 、4.1068

- B 、4.3073

- C 、5.3035

- D 、5.9253

热门试题换一换

- 目前国际进行外汇交易,银行间的报价普遍采用()。

- 1月1日,上海期货交易所3月份铜合约的价格是63200元/吨,5月份铜合约的价格是63000元/吨。某投资者采用熊市套利方法(不考虑佣金因素),则下列选项中可使该投资者获利最大的是( )。

- 《期货投资者保障基金管理办法》经中国证券监督管理委员会和财政部审议通过,自()起施行。

- 在系统性因素事件中,“黑天鹅”事件是比较特殊且重要的一类,其具有的特点包括( )。

- 证券公司为期货公司提供中间介绍业务的,保存有关介绍业务的凭证合同等资料的期限不少于()年。

- 1月15日,广西白糖现货价格为3450元/吨,3月份白糖期货合约的价格为3370元/吨,此时白糖的基差为()元/吨。

- 某企业委托期货公司为其办理期货交易。该企业在某交易日后保证金不足,且未在期货公司规定的时间内及时追加保证金,也没有自行平仓。期货公司在未征求该企业意见的情况下将其合约强行平仓,发生费用为X,同时产生损失Y,则下列说法正确的是()。

- 对经过整改符合有关法律、行政法规规定以及持续性经营规则要求的期货公司,国务院期货监督管理机构应当自验收完毕之日起()内解除对其采取的有关措施。

- 当近月份合约价格的下跌幅度大于远期合约价格的下跌幅度时,熊市套利者将亏损(不计交易费用)。( )

- 期货交易所的下列行为中不需要经中国证监会批准的是()。

亿题库—让考试变得更简单

已有600万用户下载

d5dxe