- 多选题甲公司2×15年12月31日有关资产、负债如下:(1)长期借款1200万元,合同到期日为2×16年2月5日,甲公司有能力且有意图将其展期24个月;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收款账面价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

- A 、应付账款4000万元

- B 、预计负债1800万元

- C 、长期应收款3200万元

- D 、长期借款1200万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

本题考查的知识点是资产负债表。选项D,甲公司有意图且有能力自主展期一年以上,因此应当作为非流动项目列报。

您可能感兴趣的试题

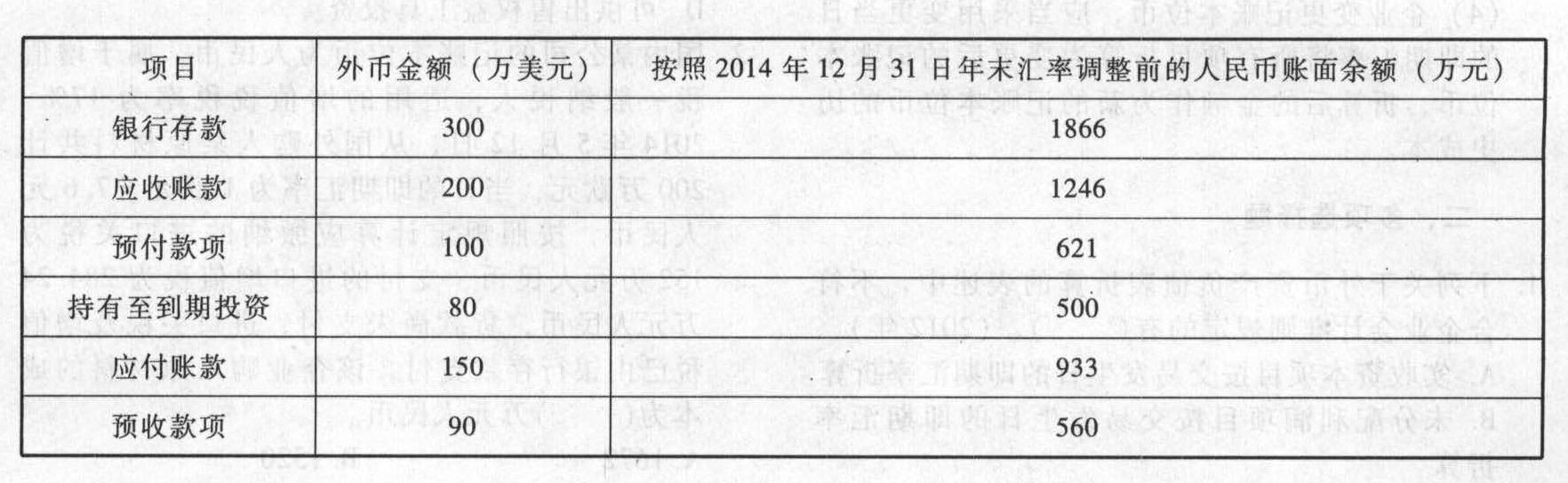

您可能感兴趣的试题- 1 【单选题】2014年12月31日,甲公司有关资产、负债项目的期末余额如下:

2014年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2014年度个别财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失是()万元人民币。

2014年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2014年度个别财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失是()万元人民币。 - A 、14

- B 、-13

- C 、13

- D 、12

- 2 【综合题(主观)】计算2×15年12月31日甲公司持有丙公司股权的账面价值、计税基础,判断是否需要确认递延所得税并说明理由;

- 3 【综合题(主观)】确定甲公司2×15年12月31日有关资产、负债的账面价值及其计税基础,并计算相应的暂时性差异。

- 4 【多选题】甲公司2×15年12月31日有关资产、负债如下:(1)作为其他权益工具投资的一项投资,期末公允价值1200万元,合同到期日为2×17年2月5日,在此之前不能变现;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收款账面价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

- A 、应付账款4000万元

- B 、预计负债1800万元

- C 、长期应收款3200万元

- D 、其他权益工具投资1200万元

- 5 【计算分析题】计算2×15年12月31日甲公司固定资产计提减值准备的金额并编制相关会计分录(不考虑与所得税相关分录的编制)。

- 6 【多选题】甲公司2×16年12月31日有关资产、负债如下:(1)作为可供出售金融资产核算的一项信托投资,期末公允价值1200万元,合同到期日为2×18年2月5日,在此之前不能变现;(2)因2×15年销售产品形成的到期日为2×17年8月20日的长期应收账面款价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×17年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×16年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

- A 、应付账款4000万元

- B 、可供出售金融资产1200万元

- C 、预计负债1800万元

- D 、长期应收款3200万元

- 7 【多选题】甲公司2×15年12月31日有关资产、负债如下:(1)作为可供出售金融资产核算的一项信托投资,期末公允价值1200万元,合同到期日为2×17年2月5日,在此之前不能变现;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收款账面价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

- A 、应付账款4000万元

- B 、预计负债1800万元

- C 、长期应收款3200万元

- D 、可供出售金融资产1200万元

- 8 【多选题】甲公司2×15年12月31日有关资产、负债如下:(1)作为以公允价值计量且其变动计入其他综合收益的债权性投资的金融资产核算的一项信托投资,期末公允价值1200万元,合同到期日为2×17年2月5日,在此之前不能变现;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收账面款价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有( )。

- A 、应付账款4 000万元

- B 、其他债权投资1200万元

- C 、预计负债1800万元

- D 、长期应收款3200万元

- 9 【综合题(主观)】计算2×15年12月31日甲公司持有的乙公司股权在其个别财务报表中列报的长期股权投资金额,编制甲公司取得及持有乙公司投资相关的会计分录。

- 10 【多选题】甲公司2×15年12月31日有关资产、负债如下:(1)作为以公允价值计量且其变动计入其他综合收益的金融资产核算的投资,期末公允价值1200万元,合同到期日为2×17年2月5日;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收款账面价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1 800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有( )。

- A 、应付账款4 000万元

- B 、预计负债1 800万元

- C 、长期应收款3 200万元

- D 、其他债权投资1 200万元

热门试题换一换

- 关于破产清偿顺序,下列说法错误的是()。

- 下列关于注册会计师审计的表达中,不恰当的是()。

- 在了解甲公司内部控制后需要对其控制风险进行初步评价,A注册会计师通常需要在审计工作底稿中记录的初步评价内部控制的结论不包括()。

- [已知(P/A,8,7%)=5.9713,(P/F,8,7%)=0.5820] 要求:根据上述资料,不考虑其他因素,回答下列问题: A企业收到第一期租金当日,所做的下列账务处理中,正确的是()。

- 按照并购时收购资金来源渠道不同将并购进行分类,这种分类包括( )。

- 根据合伙企业法律制度的规定,下列关于普通合伙企业债务清偿的表述中,正确的是( )。

- 研发战略的重要性可在下列理论或模型中得以体现的有( )。

- 下列关于实体现金流量计算的公式中,正确的有( )。

- 我国《企业内部控制基本规范》中关于信息与沟通要素要求的说法中,不正确的是( )。

- 计算该企业技术转让收入应缴纳的企业所得税。

亿题库—让考试变得更简单

已有600万用户下载

gW359