- 多选题甲公司2×15年12月31日有关资产、负债如下:(1)作为其他权益工具投资的一项投资,期末公允价值1200万元,合同到期日为2×17年2月5日,在此之前不能变现;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收款账面价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

- A 、应付账款4000万元

- B 、预计负债1800万元

- C 、长期应收款3200万元

- D 、其他权益工具投资1200万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

选项D,因距离合同到期日实际超过1年,且到期前不能变现,因此应当作为非流动项目列报。

您可能感兴趣的试题

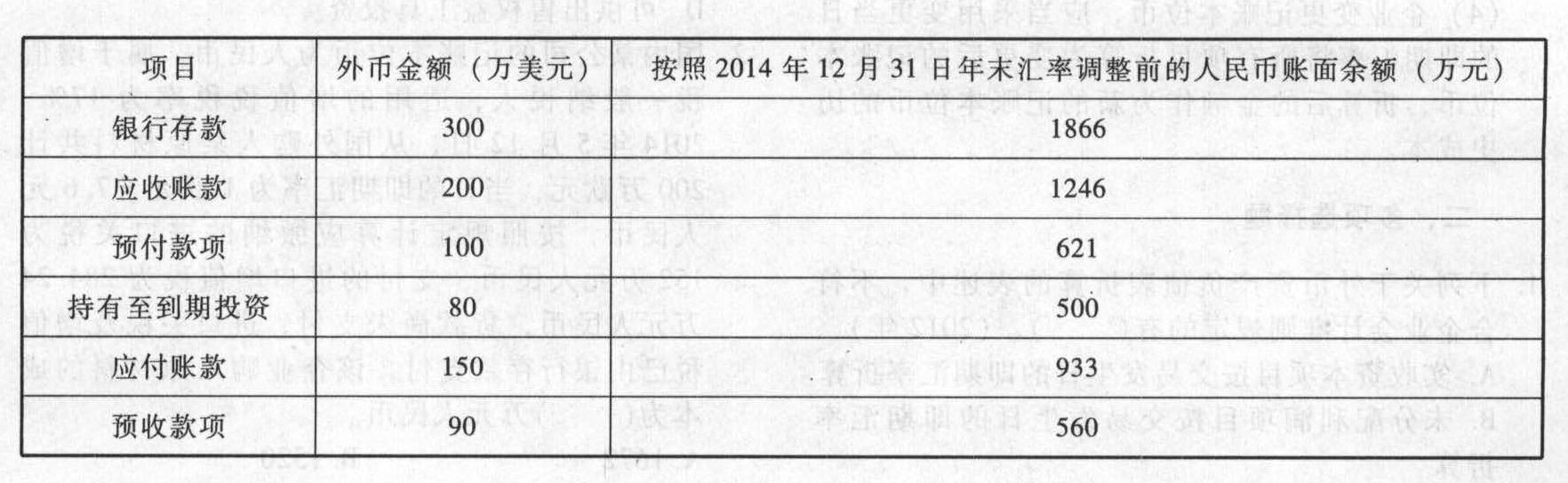

您可能感兴趣的试题- 1 【单选题】2014年12月31日,甲公司有关资产、负债项目的期末余额如下:

2014年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2014年度个别财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失是()万元人民币。

2014年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2014年度个别财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失是()万元人民币。 - A 、14

- B 、-13

- C 、13

- D 、12

- 2 【综合题(主观)】计算2×15年12月31日甲公司持有丙公司股权的账面价值、计税基础,判断是否需要确认递延所得税并说明理由;

- 3 【综合题(主观)】确定甲公司2×15年12月31日有关资产、负债的账面价值及其计税基础,并计算相应的暂时性差异。

- 4 【计算分析题】计算2×15年12月31日甲公司固定资产计提减值准备的金额并编制相关会计分录(不考虑与所得税相关分录的编制)。

- 5 【多选题】甲公司2×16年12月31日有关资产、负债如下:(1)作为可供出售金融资产核算的一项信托投资,期末公允价值1200万元,合同到期日为2×18年2月5日,在此之前不能变现;(2)因2×15年销售产品形成的到期日为2×17年8月20日的长期应收账面款价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×17年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×16年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

- A 、应付账款4000万元

- B 、可供出售金融资产1200万元

- C 、预计负债1800万元

- D 、长期应收款3200万元

- 6 【多选题】甲公司2×15年12月31日有关资产、负债如下:(1)作为可供出售金融资产核算的一项信托投资,期末公允价值1200万元,合同到期日为2×17年2月5日,在此之前不能变现;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收款账面价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

- A 、应付账款4000万元

- B 、预计负债1800万元

- C 、长期应收款3200万元

- D 、可供出售金融资产1200万元

- 7 【多选题】甲公司2×15年12月31日有关资产、负债如下:(1)作为以公允价值计量且其变动计入其他综合收益的债权性投资的金融资产核算的一项信托投资,期末公允价值1200万元,合同到期日为2×17年2月5日,在此之前不能变现;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收账面款价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有( )。

- A 、应付账款4 000万元

- B 、其他债权投资1200万元

- C 、预计负债1800万元

- D 、长期应收款3200万元

- 8 【综合题(主观)】计算2×15年12月31日甲公司持有的乙公司股权在其个别财务报表中列报的长期股权投资金额,编制甲公司取得及持有乙公司投资相关的会计分录。

- 9 【多选题】甲公司2×15年12月31日有关资产、负债如下:(1)作为以公允价值计量且其变动计入其他综合收益的金融资产核算的投资,期末公允价值1200万元,合同到期日为2×17年2月5日;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收款账面价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1 800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有( )。

- A 、应付账款4 000万元

- B 、预计负债1 800万元

- C 、长期应收款3 200万元

- D 、其他债权投资1 200万元

- 10 【多选题】甲公司2×15年12月31日有关资产、负债如下:(1)长期借款1200万元,合同到期日为2×16年2月5日,甲公司有能力且有意图将其展期24个月;(2)因2×14年销售产品形成到期日为2×16年8月20日的长期应收款账面价值3200万元;(3)应付供应商货款4000万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债1800万元,该诉讼预计2×16年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×15年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

- A 、应付账款4000万元

- B 、预计负债1800万元

- C 、长期应收款3200万元

- D 、长期借款1200万元

热门试题换一换

- 下列各项关于企业集团财务集中管理优点的表述中,正确的有()。

- 下列项目中,按税法规定可以免征或不征土地增值税的有( )。

- 根据文中提供的信息和波士顿矩阵,简述丽岛快餐所属的产品类型、特征,以及适合采用的组织结构类型。

- 由于甲公司资金短缺,在该公司没有可以使用的内部留存利润的情况下,指出该公司筹集资金的来源;

- 计算业务(1)应调整的应纳税所得额。

- 股东张某能否以其出资尚未到期为由,拒绝缴纳剩余出资20万元?并说明理由。

- 利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

- A公司开发出一种用于少儿英语学习的智能机器人,该产品投放市场不久,便被其它公司仿制。从技术活动过程所处的不同阶段考察,A公司面临的技术风险属于()。

亿题库—让考试变得更简单

已有600万用户下载

R4BXw