- 不定项

题干:正大股份有限公司(以下简称正大公司)为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定不考虑其他相关税费。正大公司主要生产和销售甲产品。原材料按实际成本核算。在销售时逐笔结转销售成本。2012年度,正大公司相关经济业务和事项如下:(1)2月5日,销售甲产品一批,该批产品的实际成本为240万元,增值税专用发票上注明的货款为400万元,增值税额为68万元。产品已经发出,提货单已经交给买方,买方用银行存款支付增值税68万元,对货款部分开具一张面值为400万元、期限为4个月的不带息商业承兑汇票。(2)5月10日,销售甲产品一批,增值税专用发票上注明的货款为2400万元,增值税额为408万元。产品已经发出,货款和增值税已经收到并存入银行,该批产品的实际成本为1200万元。(3)本年生产产品领用原材料1200万元,车间-般消耗领用原材料240万元,企业管理部门领用原材料80万元。(4)10月3日,销售原材料一批,该批原材料的实际成本为72万元,增值税专用发票上注明的货款为80万元,增值税为13.6万元。原材料已经发出,货款和增值税已经收到并存入银行。(5)分配本年度工资800万元,其中:生产工人工资400万元,车间管理人员工资160万元,企业管理人员工资160万元,在建工程人员工资80万元。(6)本年计提坏账准备52万元。(7)本年计提用于出租的投资性房地产折旧400万元。(8)本年度用银行存款支付本期发生的广告费用24万元,销售商品过程中发生的运输费56万元(不考虑增值税),计入当期损益的利息费用及银行手续费16万元。(9)用银行存款缴纳本年度增值税240万元,所得税140万元。(10)计算并确认本年应交所得税。假定不存在所得税纳税调整事项。(11)将本年度的损益类科目结转至“本年利润”科目。

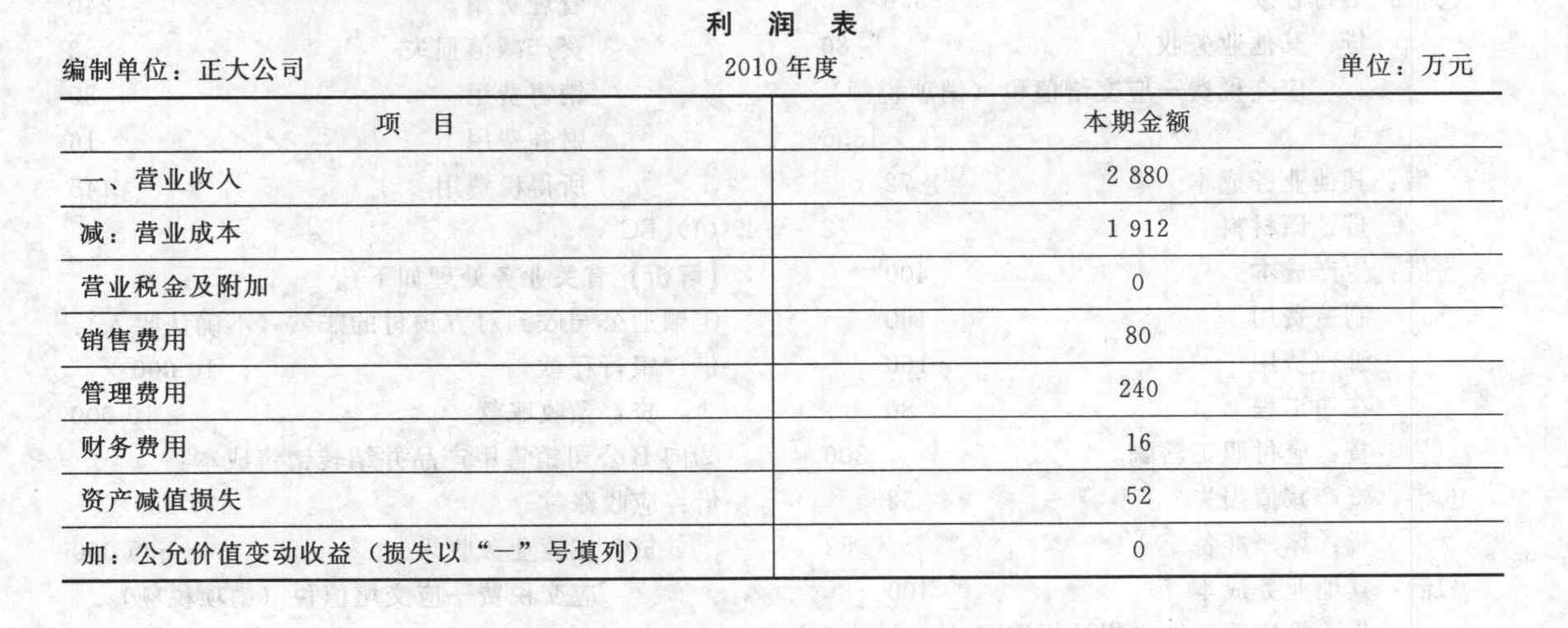

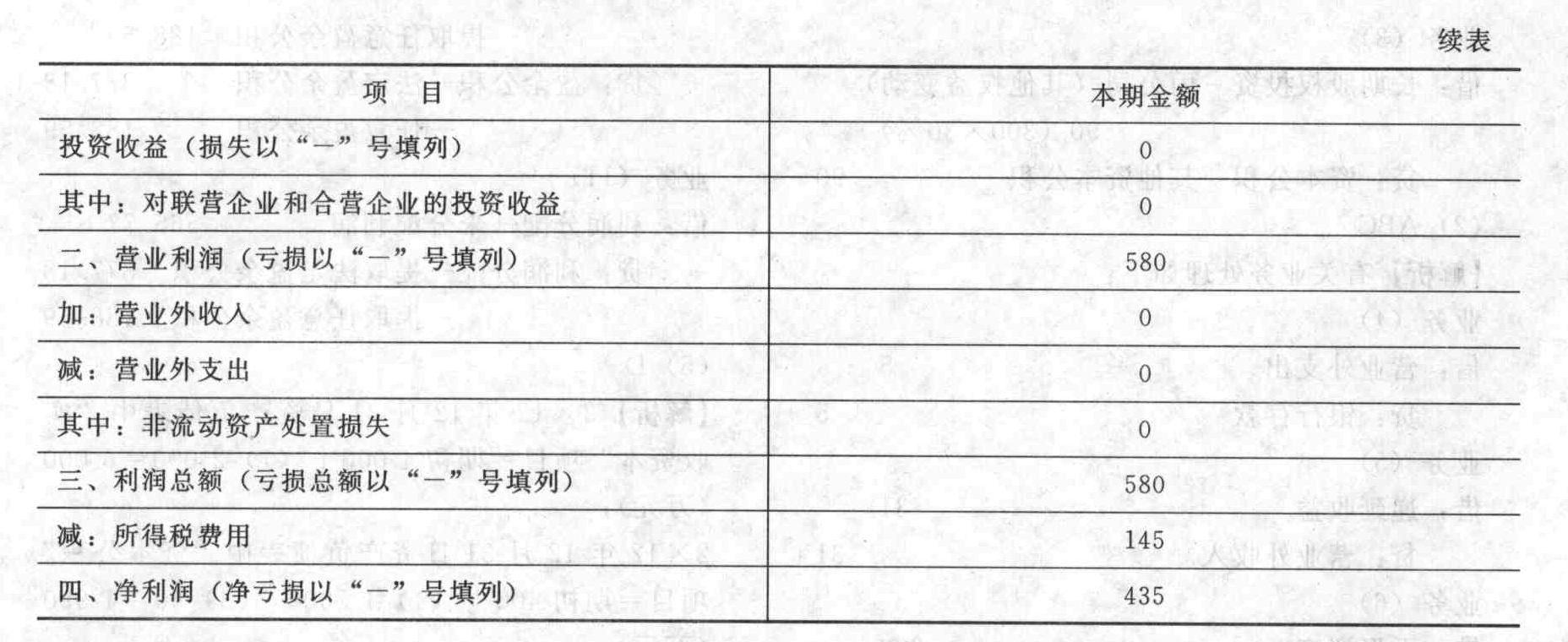

题目: 正大公司2010年度的利润表的相关项目填列金额正确的是( )。 - A 、营业利润金额为580万元

- B 、利润总额为580万元

- C 、所得税费用金额为145万元

- D 、管理费用金额为240万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

本题相关经济业务处理如下:

①借:银行存款 68

应收票据 400

贷:主营业务收入 400

应交税费-应交增值税(销项税额) 68

借:主营业务成本 240

贷:库存商品 240

②借:银行存款 2 808

贷:主营业务收入 2 400

应交税费-应交增值税(销项税额) 408

借:主营业务成本 1200

贷:库存商品 1 200

③借:生产成本 1 200

制造费用 240

管理费用 80

贷:原材料 1 520

④借:银行存款 93.6

贷:其他业务收入 80

应交税费-应交增值税(销项税额) 13.6

借:其他业务成本 72

贷:原材料 72

⑤借:生产成本 400

制造费用 160

管理费用 160

在建工程 80

贷:应付职工薪酬 800

⑥借:资产减值损失 52

贷:坏账准备 52

⑦借:其他业务成本 400

贷:投资性房地产累计折旧 400

⑧借:销售费用 80

财务费用 16

贷:银行存款 96

⑨借:应交税费-应交增值税(已交税金) 240

-应交所得税 140

贷:银行存款 380

⑩应交所得税=[(400-240)+(2 400-1200)+(80-72)-400-80-(80+160)-16-52]×25%=580×25%=145(万元)

借:所得税费用 145

贷:应交税费-应交所得税 145

借:主营业务收入 2 800

其他业务收入 80

贷:本年利润 2 880

借:本年利润 2445

贷:主营业务成本 1440

其他业务成本 472

管理费用 240

资产减值损失 52

销售费用 80

财务费用 16

所得税费用 145

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(3)编制乙公司2012年度利润表。

- 2 【简答题】(2)编制甲公司2012年度利润表;

- 3 【简答题】(3)编制乙公司2012年度利润表。

- 4 【不定项】大远公司2012年度的营业利润为()万元。

- A 、132.34

- B 、136.34

- C 、161.34

- D 、121.34

- 5 【不定项】大远公司2012年度的净利润为()万元。

- A 、132.34

- B 、112.34

- C 、116.34

- D 、108.34

- 6 【不定项】甲公司2015年度利润表中“营业利润”项目金额为( )万元。

- A 、344

- B 、394

- C 、386

- D 、382

- 7 【不定项】甲公司2015年度利润表中“净利润”项目金额为( )万元。

- A 、317.5

- B 、321.5

- C 、318.5

- D 、300.5

- 8 【不定项】甲公司2016年度利润表中“营业利润”项目应填列的金额为()万元。

- A 、2998

- B 、2978

- C 、3038

- D 、2842

- 9 【不定项】甲公司2016年度利润表中“利润总额”项目应填列的金额为()万元。

- A 、2842

- B 、3242

- C 、3222

- D 、2086

- 10 【不定项】根据资料(1)至(5),甲公司2017年度利润表中“营业收入”项目的金额是()万元。

- A 、390

- B 、350

- C 、260

- D 、280

热门试题换一换

- 该外籍专家应缴纳个人所得税共计()元。

- 下列各项中,应在利润表“管理费用”项目填列的是()。

- 甲公司为增值税一般纳税人,2016年6月1日,甲公司购入办公楼作为固定资产核算,不含税价款为10000万元,取得增值税专用发票,增值税税率为11%,税法规定,上述进项税额中,60%的部分于取得扣税凭证的当期从销项税额中抵扣,40%的部分为待抵扣进项税额,于取得扣税凭证的当月起第13个月从销项税额中抵扣。不考虑其他因素,下列有关甲公司会计处理的表述中,正确的有()。

- 谢先生当年稿酬所得应缴纳的个人所得税是( )元。

- 甲公司购入一项财务软件用于企业财务部门,甲公司将此软件作为无形资产核算。企业计提摊销时应计入的会计科目是()。

- 根据我国土地增值税暂行条例实施细则的规定,土地增值税的计税依据是()。

- 根据劳动合同法律制度的规定,以下关于非全日制用工说法不正确的是()。

- 下列各项中,属于事业单位资产类科目的有( )。

- 企业采用直接分配法时,下列有关各车间分配费用计算正确的有( )。

- 根据劳动合同法律制度的规定,可以招用未满16周岁的未成年人的用人单位包括( )。

- 下列各项业务中,应编制付款凭证的是( )。

亿题库—让考试变得更简单

已有600万用户下载

gAwb8