- 综合题(主观)

题干:第6章投资决策指标与第5章资本成本计算相综合已知:某上市公司现有资金10000万元,其中:普通股股本3500万元,长期借款6000万元,留存收益500万元。长期借款年利率为8%,有关投资服务机构的统计资料表明,该上市公司股票的β系数为1.5。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为25%。公司拟通过再筹资发展乙投资项目。有关资料如下:资料一:乙项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。资料二:乙项目所需资金有A、B两个筹资方案可供选择。A方案:平价发行票面年利率为12%、期限为3年的公司债券,假设债券发行不影响股票资本成本;B方案:增发普通股,预期股利为1.05元,普通股当前市价为10元,每年股利增长2.1%。资料三:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

题目:计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的加权平均资本成本。

扫码下载亿题库

精准题库快速提分

参考答案

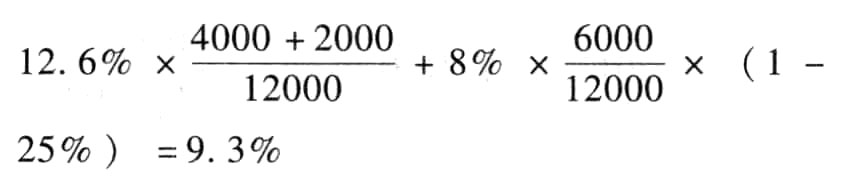

参考答案按A方案筹资后的加权平均资本成

按B方案筹资后的加权平均资本成本=

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算A、B两个项目的净现值;

- 2 【综合题(主观)】分别计算乙项目A、B两个筹资方案的资金成本;

- 3 【综合题(主观)】计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本;

- 4 【计算分析题】分别计算A、B两个筹资方案的资本成本(计算债券资本成本时考虑时间价值);

- 5 【计算分析题】计算项目分别采用A、B两个筹资方案再筹资后,该公司的加权平均资本成本;

- 6 【综合题(主观)】根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

- 7 【综合题(主观)】分别计算乙项目A(一般模式)、B两个筹资方案的资本成本。

- 8 【综合题(主观)】分别计算A、B两个筹资方案的资本成本(计算债券资本成本时考虑时间价值);

- 9 【综合题(主观)】计算项目分别采用A、B两个筹资方案再筹资后,该公司的加权平均资本成本;

- 10 【综合题(主观)】根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

热门试题换一换

- 会计政策变更时,无论采用追溯调整法还是未来适用法,均应当计算累计影响数。( )

- 资产负债表日后发生的调整事项如涉及现金收支项目的,应调整报告年度资产负债表中的货币资金项目和现金流量表正表各项目数字。( )

- 计算利润表及所有者权益变动表相关项目的调整金额。(“应交税费”科目要求写出明细科目及专栏名称;答案中的金额单位用“万元”表示)

- 某上市公司针对经常出现中小股东质询管理层的情况,拟采取措施协调所有者与经营者的矛盾。下列各项中,,不能实现上述目的的是()。

- 甲公司因购货原因于2010年1月1日产生应付乙公司账款100万元,货款偿还期限为3个月。2010年4月1日,甲公司发生财务困难,无法偿还到期债务,经与乙公司协商进行债务重组。双方同意:以甲公司的两辆小汽车抵偿债务。这两辆小汽车原值为100万元,已提累计折旧20万元,公允价值为50万元。假定上述资产均未计提减值准备,不考虑相关税费。则债务人甲公司计入营业外支出和营业外收入的金额分别为( )万元。

- 短期应收款项的预计未来现金流量与其现值相差很小的,在确定相关减值损失时,可不对其预计未来现金流量进行折现。( )

- 下列关于资产的账面价值与计税基础的计量,正确的有( )。

- A职能部门与甲公司签订的保证合同是否有效?并说明理由。

- 假设该公司采用的是剩余股利政策,以上述最佳资本结构为目标资本结构,明年需要增加投资600万元,判断今年是否能分配现金股利?如果能分配现金股利,计算现金股利数额。

- 甲、乙、丙、丁拟共同投资设立一个有限合伙企业,甲、乙为普通合伙人,丙、丁为有限合伙人。各合伙人经协商后草拟了一份合伙协议。该合伙协议的下列约定中,符合《合伙企业法》规定的是()。

亿题库—让考试变得更简单

已有600万用户下载

e51G2