- 客观案例题

题干:2019年1月1日,甲公司董事会批准了一项股份支付协议。协议规定,2019年1月1日,甲公司为其10名中层以上管理人员每人授予200份现金股票增值权,这些管理人员必须在该公司连续服务3年,即可自2021年12月31日起根据股价的增长幅度行权获得现金。该股票增值权应在2023年12月31日之前行使完毕。据估计,该股票增值权在授予日的公允价值是5元,在负债结算之前每一个资产负债表日以及结算日的公允价值和可行权后的每份股票增值权现金支出额如下表所示:(单位:元)第一年有10名管理人员离开公司,估计未来两年中还将有12名管理人员离开;第二年又有10名管理人员离开公司,公司估计未来还将有8名管理人员离开;第三年又有5名管理人员离开。假定:第三年年末有50人行使了股票增值权,第四年年末有15人行使了股票增值权,第五年年末剩余10人全部行使了股票增值权。要求:根据上述资料,不考虑其他因素,回答下列第1题至第4题。

题目:对甲公司2020年年末的会计处理正确的是( )。 - A 、借:管理费用 35600 贷:应付职工薪酬-股份支付35600

- B 、借:管理费用 72000 贷:应付职工薪酬-股份支付72000

- C 、借:公允价值变动损益 35600 贷:应付职工薪酬-股份支付35600

- D 、借:公允价值变动损益 72000 贷:应付职工薪酬-股份支付72000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

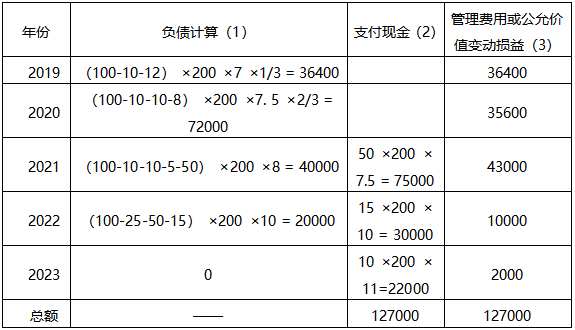

2020年12月31日甲公司会计处理如下:

借:管理费用 35600

贷:应付职工薪酬-股份支付 35600

管理费用或公允价值变动损益和应付职工薪酬计算过程见下表:

(单位:元)

其中:本期(3)=本期(1)-上期(1)+本期(2)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2009年末甲公司所做账务处理对报表项目的影响金额,下列说法正确的是()。

- A 、对资产负债表的影响为减少资产12万元

- B 、对资产负债表的影响为增加所有者权益2万元

- C 、对资产负债表的影响为增加资产2万元

- D 、对利润表的影响为减少利润总额10万元

- 2 【多选题】下列会计处理正确的有()。

- A 、当月上缴本月增值税时,应借记“应交税费——未交增值税”科目,贷记“银行存款”科目

- B 、当月上缴本月增值税时,应借记“应交税费——应交增值税(已交税金)”科目,贷记“银行存款”科目

- C 、当月上缴上月应缴未缴的增值税时,应借记“应交税费——未交增值税”科目,贷记“银行存款”科目

- D 、当月上缴上月应缴未缴的增值税时,应借记“应交税费——应交增值税(已交税金)”科目,贷记“银行存款”科目

- 3 【客观案例题】针对事顶3,长江公司的会计处理中正确的是( )。

- A 、借记“投资性房地产—成本”2250万元

- B 、贷记“公允价值变动损益”150万元

- C 、借记“投资性房地产—成本”2100万元

- D 、贷记“其他综合收益”150万元

- 4 【客观案例题】明华公司2020年末存货的可变现净值金额为( )万元。

- A 、900

- B 、965

- C 、1150

- D 、1085

- 5 【客观案例题】对甲公司2019年1月1日的会计处理正确的是( )。

- A 、确认管理费用100000元

- B 、授予日不作会计处理

- C 、确认应付职工薪酬100000元

- D 、确认公允价值变动100000元

- 6 【客观案例题】甲公司2022年年末应确认的管理费用金额为( )元。

- A 、30000

- B 、20000

- C 、10000

- D 、0

- 7 【客观案例题】对甲公司2023年年末的会计处理正确的是( )。

- A 、借:公允价值变动损益 22000 贷:应付职工薪酬-股份支付 22000

- B 、借:管理费用 2000 贷:应付职工薪酬-股份支付 2000借:应付职工薪酬-股份支付 22000贷:银行存款 22000

- C 、不作会计处理

- D 、借:公允价值变动损益 2000 贷:应付职工新酬-股份支付 2000借:应付职工薪酬-股份支付 22000贷:银行存款 22000

- 8 【客观案例题】针对事项(4),甲公司的会计处理正确的有( )。

- A 、借:应收账款 100 贷:主营业务收入 90预计负债 10

- B 、借:主营业务成本 80 贷:库存商品 80

- C 、借:应收账款 100 贷:主营业务收入 100

- D 、借:主营业务成本 72 应收退货成本 8贷:库存商品 80

- 9 【综合题(主观)】计算2020年度该公司实现的会计利润总额。

- 10 【客观案例题】下列关于甲公司的会计处理中,正确的是( )。

- A 、2019年5月20日购入股票: 借:其他权益工具投资-成本 302贷:银行存款 302

- B 、2019年6月30日股价下跌: 借:公允价值变动损益 42贷:其他权益工具投资-公允价值变动 42

- C 、2020年4月26日,乙公司宣告发放现金股利: 借:应收股利 5贷:投资收益 5

- D 、2020年6月30日股价上升: 借:其他权益工具投资-公允价值变动 20贷:公允价值变动损益 20

热门试题换一换

- 下列固定资产中,应计提折旧的是()。

- 上述经济业务对甲公司2011年度利润总额的影响额为()元。

- 某房地产开发企业2011年开发三期普通住宅,从当地农业银行签订借款合同一份,合同注明借款金额2000万元;以借款和自有资金购买土地使用权2300万元,合同注明土地使用权70年,已取得有关证件;至2011年底对外销售60000平方米,收入19200万元,全部签订售房合同。该房地产开发企业就上述业务应缴纳印花税()元。

- 2008年约翰取得的租赁所得应缴纳个人所得税()元。

- 下列应按“小汽车”税目计征消费税的是( )。

- 下列关于个人独资企业和合伙企业投资者计算缴纳个人所得税的表述,正确的有( )。

- 某股份有限公司章程确定的董事会成员为9人,但截止到2015年9月30日时,该公司董事会成员因种种变故,实际为5人。下列说法正确的有( )。

- 2013年度甲公司应交企业所得税( )万元。

- 下列各项产生的相应法律关系中,属于民事法律关系的有( )。

- 依法办理税务登记的单位和个人,需要领购发票的,应持( )向主管税务机关办理发票领购手续。

亿题库—让考试变得更简单

已有600万用户下载

dbgBe