- 单选题甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖给丁并已交付,丁对该画的共有权属关系并不知情。根据物权法律制度的规定,下列表述中,正确的是( )。

- A 、丁取得该画的所有权,但须以乙和丙均追认为前提

- B 、无论乙和丙追认与否,丁均不能取得该画的所有权

- C 、无论乙和丙追认与否,丁均可取得该画的所有权

- D 、经乙和丙中一人追认,丁即可取得该画的所有权

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

(1)由于甲、乙、丙三人为兄弟关系,三人对该画的共有应推定为共同共有。(2)甲处分该画未经全体共同共有人同意,属于无权处分。(3)丁对该画的共有权关系并不知情,属于善意第三人,该画以市场价格出卖并已交付,丁有权主张善意取得该画的所有权;而物权的善意取得属于原始取得,只要符合法定构成要件即可主张,无需考虑原权利人的意愿。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】项目组成员A注册会计师的堂兄继承其外祖父遗产,持有审计客户X公司的原始职工股2000股,则所述情况对A注册会计师的独立性( )。

- A 、不会产生不利影响

- B 、是否产生严重不利影响取决于A与其堂兄关系的亲疏

- C 、产生严重不利影响

- D 、不利影响是否严重取决于堂兄所持股份对X公司是否重要

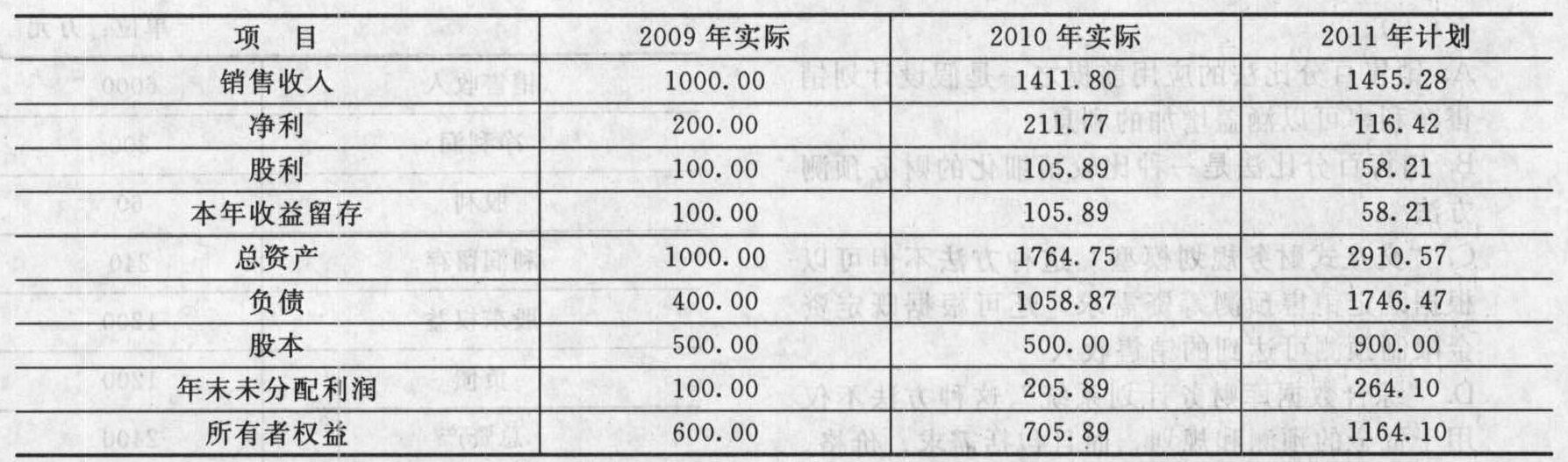

- 2 【计算分析题】兄弟公司是一家上市公司,该公司2009年和2010年的主要财务数据以及2011年的财务计划数据如下表所示(单位:万元):

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2010年和2011年的销售增长率(计算时资产负债表数据用年末数,计算结果填人给定的表格内,不必列示财务比率的计算过程)。(2)指出2010年可持续增长率与上年相比有什么变化,其原因是什么;(3)指出2010年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化;(4)假设2011年预计的经营效率是符合实际的,指出2011年的财务计划有无不当之处;(5)指出公司2011年提高权益净利率的途径有哪些。

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2010年和2011年的销售增长率(计算时资产负债表数据用年末数,计算结果填人给定的表格内,不必列示财务比率的计算过程)。(2)指出2010年可持续增长率与上年相比有什么变化,其原因是什么;(3)指出2010年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化;(4)假设2011年预计的经营效率是符合实际的,指出2011年的财务计划有无不当之处;(5)指出公司2011年提高权益净利率的途径有哪些。

- 3 【单选题】甲有一幅名画,乙想向甲购买,但是甲不同意,于是乙以向甲借用这幅画的名义取得该画后以200万元的价格卖给了不知情的第三者丙,然后乙又以250万元的价格从丙处买回了该画,甲向乙主张返还该画时,乙主张其已经从丙处购买此画而取得所有权。针对该项行为以下说法正确的是( )。

- A 、善意第三人丙取得该画的所有权,故出售给乙以后,该画的所有权属于乙

- B 、乙的行为属于以合法形式掩盖非法目的的行为,故该买卖行为无效,画的所有权人依旧属于甲

- C 、乙未经过甲的同意将画卖给善意第三人丙时,与丙订立的合同属于效力待定的合同

- D 、乙在出售该画时,是作为无处分权人与丙订立的合同,所以善意第三人丙取得所有权后,甲只能向乙行使损失赔偿责任

- 4 【单选题】甲欲低价购买乙收藏的一幅古画,乙不允。甲声称:若乙不售画,就公布其不雅视频,乙被迫与甲订立买卖合同。根据合同法律制度的规定,该合同的效力为( )。

- A 、无效

- B 、效力待定

- C 、有效

- D 、可撤销

- 5 【多选题】张某委托某画室装裱一幅名画,约定3天内完成装裱工作,装裱费为500元。该画室在装裱过程中不小心将该画损毁。有关本案的下列说法中,正确的有( )。

- A 、张某有权要求该画室继续履行合同,交付装裱完成的古画

- B 、由于古画已经损毁,事实上履行不能,张某无权要求交付古画

- C 、张某有权要求画室赔偿其损失

- D 、张某除有权要求画室赔偿古画损失外,还有权要求1倍的惩罚性赔偿金

- 6 【单选题】甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖于丁并己支付,丁对该画的共有权属关系并不知情,根据物权法律制度的规定,下列表述中,正确的是()。

- A 、经乙和丙中一人追认,丁即可取得该画所有权

- B 、无论乙和丙追认与否,丁均可取得该画的所有权

- C 、丁取得该画的所有权,但须以乙和丙均追认为前提

- D 、无论乙和丙追认与否,丁均不能取得该画的所有权

- 7 【单选题】甲欲低价购买乙收藏的一幅古画,乙不允。甲声称:若乙不售画,就公布其不雅视频,乙被迫与甲订立买卖合同。根据合同法律制度的规定,该合同的效力为()。

- A 、无效

- B 、效力待定

- C 、有效

- D 、可变更、可撤销

- 8 【单选题】甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖给丁并已交付,丁对该画的共有权属关系并不知情。根据物权法律制度的规定,下列表述中,正确的是()。

- A 、丁取得该画的所有权,但须以乙和丙均追认为前提

- B 、无论乙和丙追认与否,丁均不能取得该画的所有权

- C 、无论乙和丙追认与否,丁均可取得该画的所有权

- D 、经乙和丙中一人追认,丁即可取得该画的所有权

- 9 【单选题】甲欲低价购买乙收藏的一幅古画,乙不允。甲声称:若乙不售画,就公布其不雅视频,乙被迫与甲订立买卖合同。根据合同法律制度的规定,该合同的效力为( )。

- A 、无效

- B 、有效

- C 、效力待定

- D 、可变更、可撤销

- 10 【单选题】甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖给丁并已交付,丁对该画的共有权属关系并不知情。根据物权法律制度的规定,下列表述中,正确的是( )。

- A 、丁取得该画的所有权,但须以乙和丙均追认为前提

- B 、无论乙和丙追认与否,丁均不能取得该画的所有权

- C 、无论乙和丙追认与否,丁均可取得该画的所有权

- D 、经乙和丙中一人追认,丁即可取得该画的所有权

热门试题换一换

- 下列项目中,不应通过“应付职工薪酬”科目核算的是()。

- 甲上市公司2012年1月2日,从乙公司购买一项专利权,甲公司与乙公司协议采用分期付款方式支付款项。合同规定,该项专利权的价款为8000万元,自2012年起每年年末付款2000万元,4年付清,甲公司当日支付相关税费10万元。假定银行同期贷款年利率为5%,4年期、5%的复利现值系数为0.8227;4年期、5%的年金现值系数为3.5460。则甲公司购买该项专利权的入账价值为( )万元。

- 下列有关制定正常标准成本的表述中,正确的有( )。

- 下列有关甲、乙两公司区别的表述中,正确的有()。

- 下列各项关于房产税纳税的说法中,正确的有( )。

- C银行向A银行提示付款的期限是否符合法律规定?并说明理由。

- 甲公司2×15年1月1日以银行存款5000万元购入乙公司80%股权,当日乙公司可辨认净资产公允价值为5000万元,账面价值为4000万元,其差额为一项自投资日起尚需摊销5年的管理用无形资产引起,该无形资产采用直线法摊销,无残值。2×15年乙公司实现净利润1000万元,未分配现金股利。2×16年乙公司实现净利润1200万元,分派现金股利600万元。甲公司和乙公司在进行企业合并前没有关联方关系。乙公司除实现净利润外不存在其他影响所有者权益变动的事项。假定不考虑所得税和内部交易等因素影响,在2×16年期末甲公司编制合并财务报表调整分录时,按照权益法应将长期股权投资调整为()万元。

- 计算货轮2×16年应计提的折旧额,并编制相关会计分录。

- 丁公司能否因丙公司的背书转让行为而取得票据权利?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

b5pZw