- 单选题甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖给丁并已交付,丁对该画的共有权属关系并不知情。根据物权法律制度的规定,下列表述中,正确的是( )。

- A 、丁取得该画的所有权,但须以乙和丙均追认为前提

- B 、无论乙和丙追认与否,丁均不能取得该画的所有权

- C 、无论乙和丙追认与否,丁均可取得该画的所有权

- D 、经乙和丙中一人追认,丁即可取得该画的所有权

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

本题考查的知识点是所有权的概念和类型。

(1)如果乙、丙不追认,则甲的行为构成无权处分,但丁基于“善意取得制度”(善意且无重大过失、合理对价并完成交付)依法取得该画的所有权;

(2)如果乙、丙追认,则甲的无权处分行为转为有权处分,则丁基于“交付”取得该画的所有权。因此,无论乙和丙追认与否,丁均可取得该画的所有权。故选项C正确,选项ABD错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】项目组成员A注册会计师的堂兄继承其外祖父遗产,持有审计客户X公司的原始职工股2000股,则所述情况对A注册会计师的独立性( )。

- A 、不会产生不利影响

- B 、是否产生严重不利影响取决于A与其堂兄关系的亲疏

- C 、产生严重不利影响

- D 、不利影响是否严重取决于堂兄所持股份对X公司是否重要

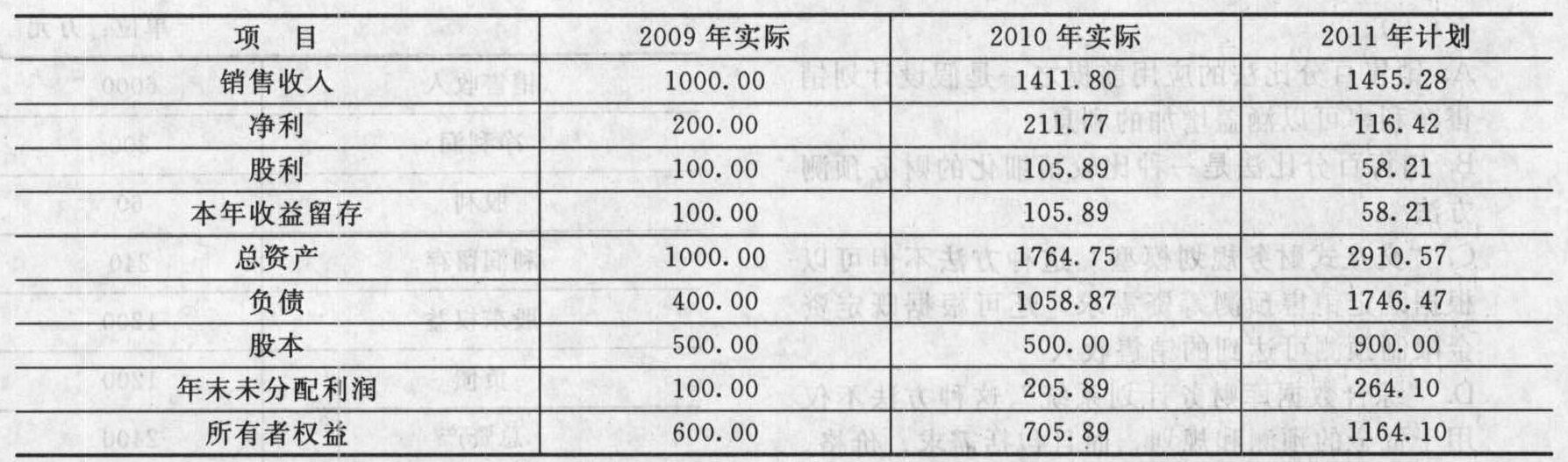

- 2 【计算分析题】兄弟公司是一家上市公司,该公司2009年和2010年的主要财务数据以及2011年的财务计划数据如下表所示(单位:万元):

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2010年和2011年的销售增长率(计算时资产负债表数据用年末数,计算结果填人给定的表格内,不必列示财务比率的计算过程)。(2)指出2010年可持续增长率与上年相比有什么变化,其原因是什么;(3)指出2010年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化;(4)假设2011年预计的经营效率是符合实际的,指出2011年的财务计划有无不当之处;(5)指出公司2011年提高权益净利率的途径有哪些。

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2010年和2011年的销售增长率(计算时资产负债表数据用年末数,计算结果填人给定的表格内,不必列示财务比率的计算过程)。(2)指出2010年可持续增长率与上年相比有什么变化,其原因是什么;(3)指出2010年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化;(4)假设2011年预计的经营效率是符合实际的,指出2011年的财务计划有无不当之处;(5)指出公司2011年提高权益净利率的途径有哪些。

- 3 【单选题】甲有一幅名画,乙想向甲购买,但是甲不同意,于是乙以向甲借用这幅画的名义取得该画后以200万元的价格卖给了不知情的第三者丙,然后乙又以250万元的价格从丙处买回了该画,甲向乙主张返还该画时,乙主张其已经从丙处购买此画而取得所有权。针对该项行为以下说法正确的是( )。

- A 、善意第三人丙取得该画的所有权,故出售给乙以后,该画的所有权属于乙

- B 、乙的行为属于以合法形式掩盖非法目的的行为,故该买卖行为无效,画的所有权人依旧属于甲

- C 、乙未经过甲的同意将画卖给善意第三人丙时,与丙订立的合同属于效力待定的合同

- D 、乙在出售该画时,是作为无处分权人与丙订立的合同,所以善意第三人丙取得所有权后,甲只能向乙行使损失赔偿责任

- 4 【单选题】甲欲低价购买乙收藏的一幅古画,乙不允。甲声称:若乙不售画,就公布其不雅视频,乙被迫与甲订立买卖合同。根据合同法律制度的规定,该合同的效力为( )。

- A 、无效

- B 、效力待定

- C 、有效

- D 、可撤销

- 5 【多选题】张某委托某画室装裱一幅名画,约定3天内完成装裱工作,装裱费为500元。该画室在装裱过程中不小心将该画损毁。有关本案的下列说法中,正确的有( )。

- A 、张某有权要求该画室继续履行合同,交付装裱完成的古画

- B 、由于古画已经损毁,事实上履行不能,张某无权要求交付古画

- C 、张某有权要求画室赔偿其损失

- D 、张某除有权要求画室赔偿古画损失外,还有权要求1倍的惩罚性赔偿金

- 6 【单选题】甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖于丁并己支付,丁对该画的共有权属关系并不知情,根据物权法律制度的规定,下列表述中,正确的是()。

- A 、经乙和丙中一人追认,丁即可取得该画所有权

- B 、无论乙和丙追认与否,丁均可取得该画的所有权

- C 、丁取得该画的所有权,但须以乙和丙均追认为前提

- D 、无论乙和丙追认与否,丁均不能取得该画的所有权

- 7 【单选题】甲欲低价购买乙收藏的一幅古画,乙不允。甲声称:若乙不售画,就公布其不雅视频,乙被迫与甲订立买卖合同。根据合同法律制度的规定,该合同的效力为()。

- A 、无效

- B 、效力待定

- C 、有效

- D 、可变更、可撤销

- 8 【单选题】甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖给丁并已交付,丁对该画的共有权属关系并不知情。根据物权法律制度的规定,下列表述中,正确的是()。

- A 、丁取得该画的所有权,但须以乙和丙均追认为前提

- B 、无论乙和丙追认与否,丁均不能取得该画的所有权

- C 、无论乙和丙追认与否,丁均可取得该画的所有权

- D 、经乙和丙中一人追认,丁即可取得该画的所有权

- 9 【单选题】甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖给丁并已交付,丁对该画的共有权属关系并不知情。根据物权法律制度的规定,下列表述中,正确的是( )。

- A 、丁取得该画的所有权,但须以乙和丙均追认为前提

- B 、无论乙和丙追认与否,丁均不能取得该画的所有权

- C 、无论乙和丙追认与否,丁均可取得该画的所有权

- D 、经乙和丙中一人追认,丁即可取得该画的所有权

- 10 【单选题】甲欲低价购买乙收藏的一幅古画,乙不允。甲声称:若乙不售画,就公布其不雅视频,乙被迫与甲订立买卖合同。根据合同法律制度的规定,该合同的效力为( )。

- A 、无效

- B 、有效

- C 、效力待定

- D 、可变更、可撤销

热门试题换一换

- 根据上述资料,下列有关甲公司和P公司的会计处理的表述中,不正确的是()。

- 如果参与集中的单个经营者之间有共同控制的其他经营者,下列说法正确的有()。

- 用来描述企业员工与企业(股东或者经理)之间的利益矛盾与均衡的模型是()

- 计算业务(4)应调整的应纳税所得额。

- 计算乙商场1月零售金银首饰的增值税销项税额。

- 甲公司于2013年3月31日对某生产线进行改造。该生产线的账面原价为3600万元,至2013年3月31日该生产线累计折旧为1000万元,减值准备余额为200万元。在改造过程中,领用工程物资310万元,发生薪酬费用100万元。在试运行中发生费用120万元,取得试运行产品收入30万元。该生产线于2014年3月改造完工并投入使用。甲公司对该设备采用双倍余额递减法计提折旧,改造后预计该生产线的剩余使用年限为10年,净残值为零。甲公司2015年该设备应计提的折旧额为( )。

- 甲上市公司(以下简称“甲公司”)以人民币为记账本位币,持有其子公司(乙公司)100%股份,乙公司确定的记账本位币为美元。2×16年7月1日,为补充乙公司经营所需资金的需要,甲公司以长期应收款形式借给乙公司500万美元,除此之外,甲、乙公司之间未发生任何交易。7月1日的即期汇率为1美元=6.20元人民币,12月31日的即期汇率为1美元=6.00元人民币。则2×16年12月31日在甲公司合并财务报表中因外币报表折算应确认其他综合收益的金额为()万元人民币。

- 波特在分析国家竞争力是运用的钻石模型的决定因素包括( )。

- 计算转让债券应缴纳的个人所得税;

- 下列对审计过程识别出的错报的考虑中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

DvqOa