-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2010年和2011年的销售增长率(计算时资产负债表数据用年末数,计算结果填人给定的表格内,不必列示财务比率的计算过程)。(2)指出2010年可持续增长率与上年相比有什么变化,其原因是什么;(3)指出2010年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化;(4)假设2011年预计的经营效率是符合实际的,指出2011年的财务计划有无不当之处;(5)指出公司2011年提高权益净利率的途径有哪些。

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2010年和2011年的销售增长率(计算时资产负债表数据用年末数,计算结果填人给定的表格内,不必列示财务比率的计算过程)。(2)指出2010年可持续增长率与上年相比有什么变化,其原因是什么;(3)指出2010年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化;(4)假设2011年预计的经营效率是符合实际的,指出2011年的财务计划有无不当之处;(5)指出公司2011年提高权益净利率的途径有哪些。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

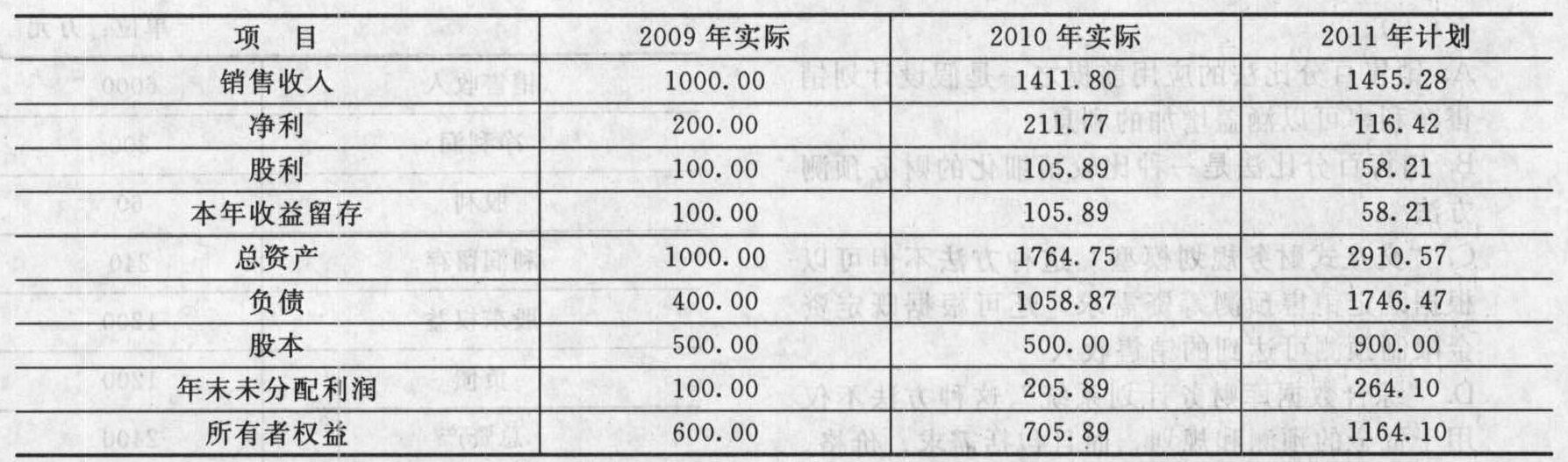

(1) 【说明】2009年可持续增长率

【说明】2009年可持续增长率

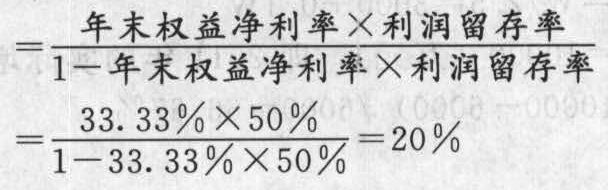

(2)2010年可持续增长率17.65%与2009年可持续增长率20%相比,下降了2.35个百分点。其原因是:经营效率下降(总资产周转率由1次降低为0.8次;销售净利率由20%降低为15%)。

(3)主要通过留存收益增加105.89万元和负债增加658.87万元筹集所需资金的。财务政策方面:利润留存率保持50%不变,权益乘数由1.67提高到2.5,扩大了0.83倍(2.5-1.67)。

(4)由于本公司评价业绩的标准是权益净利率,该指标受销售净利率、资产周转率和权益乘数影响。已知2011年预计的经营效率(以销售净利率、资产周转率反映)符合实际,而资产负债率(反映财务政策)已经达到贷款银行所要求的上限,故计划的权益净利率已经是最好的,无论提高收益留存率或追加股权投资,都不能提高权益净利率。因此,2011年度的财务计划并无不当之处。

(5)提高权益净利率的途径包括:提高资产周转率、销售净利率或提高资产负债率。但该公司目前的资产负债率已达到60%,限于贷款银行要求公司的资产负债率不得超过60%的要求,所以,该公司今年提高权益净利率的可行途径有:提高售价,降低成本费用,以提高销售净利率,加强资产管理,加速资金周转,以提高资产周转率。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

bOvr7