- 单选题

题干:AS公司属于高新技术企业,适用的所得税税率为15%,2011年12月31日预计2011年以后不再属于高新技术企业,且所得税税率将变更为25%。(1)2011年1月1日期初余额资料;递延所得税负债期初余额为30万元(即因上年交易性金融资产产生应纳税暂时性差异200万元而确认的);递延所得税资产期初余额为13.5万元(即因上年预计负债产生可抵扣暂时性差异90万元而确认的)。(2)2011年12月31日期末余额资料:交易性金融资产账面价值为1500万元,计税基础为1000万元;预计负债账面价值为100万元.计税基础为0万元。(3)除上述项目外,该企业其他资产、负债的账面价值与其计税基础不存在差异。该企业预计在未来期间能够产生足够的应纳税所得额用来抵扣可抵扣暂时性差异。(4)2011年税前会计利润为1000万元。

题目:2011年12月31日,AS公司正确的会计处理是()。 - A 、应确认递延所得税负债95万元;递延所得税资产25万元

- B 、应确认递延所得税资产125万元}递延所得税负债25万元

- C 、应确认递延所得税负债125万元;递延所得税资产0

- D 、应确认递延所得税负债95万元;递延所得税11.5万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

递延所得税负债发生额=500×25%-30=95(万元),递延所得税资产发生额=100×25%-13.5=11.5(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2011年12月31日A原料应计提的存货跌价准备为()。

- A 、352.5万元

- B 、375万元

- C 、454.5万元

- D 、102万元

- 2 【单选题】2011年12月31日,A公司应确认的费用为()。

- A 、4 160万元

- B 、5 700万元

- C 、2000万元

- D 、3 000万元

- 3 【单选题】 2011年12月31日,AS公司不正确的表述是()。

- A 、当期所得税费用为106.5万元

- B 、递延所得税费用为83.5万元

- C 、所得税费用为150万元

- D 、应交所得税为106.5元

- 4 【单选题】2011年12月31日甲公司确认的其他综合收益为()万元。

- A 、219

- B 、200

- C 、220

- D 、199

- 5 【多选题】2011年12月31日,A公司下列会计处理中正确的有()。

- A 、应确认的投资收益41.11万元

- B 、应确认的投资收益41.2万元

- C 、应确认的投资收益50万元

- D 、应确认“其他综合收益”-1.11万元

- 6 【单选题】2011年12月31日北方公司应计提的存货跌价准备的金额为()万元。

- A 、300

- B 、0

- C 、100

- D 、200

- 7 【单选题】2011年12月31日,甲公司累计确认的资本公积为()万元。

- A 、115

- B 、-185

- C 、-300

- D 、0

- 8 【单选题】甲公司2011年12月31日确认该长期股权投资的账面价值是()万元。

- A 、2100

- B 、2700

- C 、2694.38

- D 、2625.5

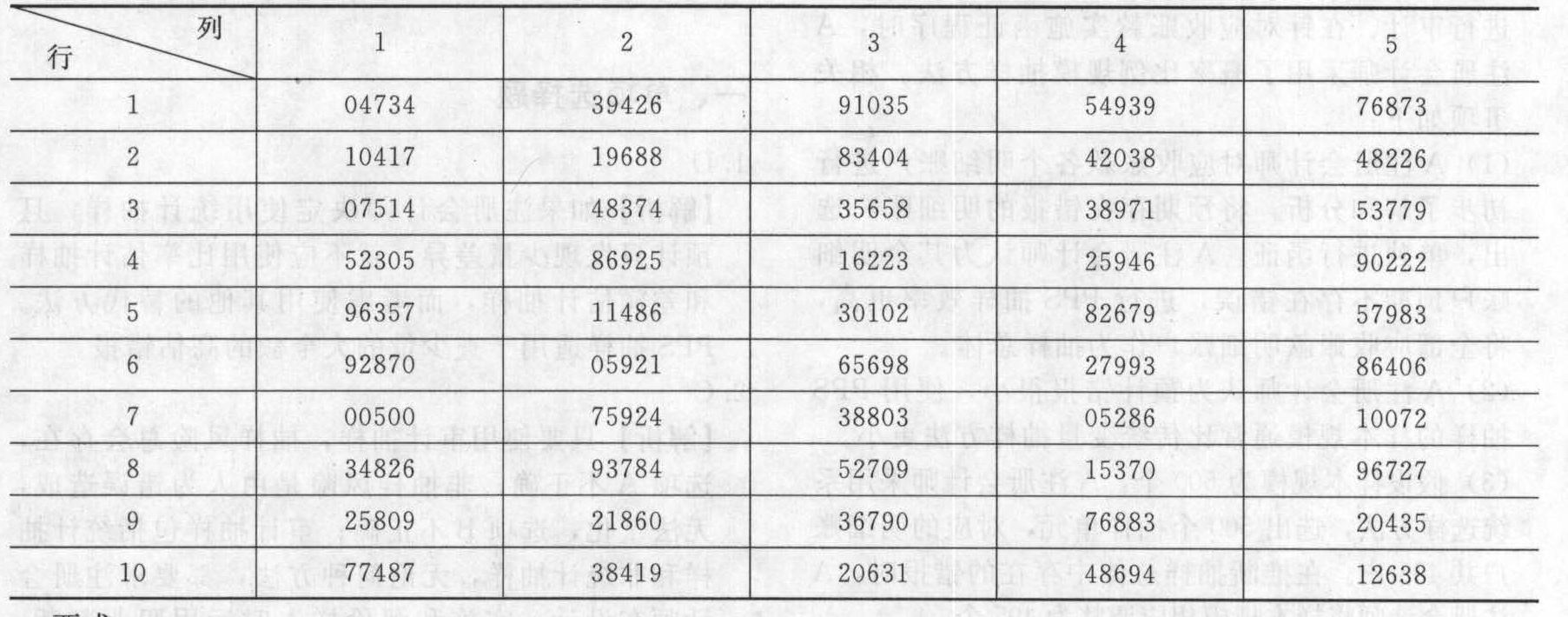

- 9 【综合题(主观)】 注册会计师在对X公司2011年12月31日的应收账款进行审计时,由于应收账款的明细账没有编号,明细账账本显示共80页,每页记录应收账款50笔,注册会计师拟选择其中10笔业务进行函证。随机数表(部分)列示如下:

要求: (1)假定注册会计师以随机数所列数字的前4位数中,前2位数与账簿页码对应,后2位与记录行次对应,确定第4行第1列为起点,选号路线为自上而下、自左而右。请代注册会计师确定选取的10笔应收账款的业务。 (2)如果上述样本的账面价值为1 000 000元,审计后认定的价值为1 003 000元,假定X公司2011年12月31日应收账款的账面价值为180 000 000元,注册会计师通过分析,发现误差多少与账面价值有关,而与业务量无关,如果不考虑抽样风险的影响,请推断X公司2011年12月31日应收账款的总体实际价值(要求列示计算过程)。如果注册会计师对应收账款确定的重要性水平为2 000 000元,请问注册会计师应采取什么措施?

要求: (1)假定注册会计师以随机数所列数字的前4位数中,前2位数与账簿页码对应,后2位与记录行次对应,确定第4行第1列为起点,选号路线为自上而下、自左而右。请代注册会计师确定选取的10笔应收账款的业务。 (2)如果上述样本的账面价值为1 000 000元,审计后认定的价值为1 003 000元,假定X公司2011年12月31日应收账款的账面价值为180 000 000元,注册会计师通过分析,发现误差多少与账面价值有关,而与业务量无关,如果不考虑抽样风险的影响,请推断X公司2011年12月31日应收账款的总体实际价值(要求列示计算过程)。如果注册会计师对应收账款确定的重要性水平为2 000 000元,请问注册会计师应采取什么措施?

- 10 【多选题】2007年12月31日,甲公司正确的会计处理有()。

- A 、投资性房地产的入账价值为1800万元

- B 、应确认其他综合收益借方发生额200万元

- C 、应确认公允价值变动损失200万元

- D 、投资性房地产的入账价值为2000万元

- E 、应确认投资损失200万元

热门试题换一换

- 约翰是A国公民,A国与我国签订有税收协定。约翰2011年4月15日被A国公司派到北京的某外商投资企业工作,10月13日离开中国。在中国工作期间,境内机构每月支付工资30000元,A国公司每月支付工资折合人民币60000元。2011年10月约翰应在我国缴纳个人所得税( )元。

- A注册会计师是U会计师事务所指定的对业务质量负最终责任的主任会计师。在考虑审计质量控制相关的问题时,A注册会计师遇到了以下问题,请代为做出正确的决策。以下与项目质量控制复核相关的说法中,不正确的是( )。

- 2010年,中国房地产实施“房地产新政”,该措施对目前的房地产市场产生了明显的影响。房地产市场呈现出一种新的僵持格局。目前的博弈僵持状态是国家、开发商、消费者对房地产市场的理性判断与重新认识的过程。这对企业来说,面临的外部环境因素是( )。

- 计算索道客运收入应缴纳的营业税;

- 下列各项中,能够造成变动制造费用耗费差异的有( )。

- B公司2015年7月1日发行,2022年6月30日到期的7年期债券,债券面值为1000元,票面利率为8%,单利计息,到期一次还本付息,债券目前的价格为1231.3元,若投资人要求的必要报酬率为6%(复利,按年计息),则ABC公司投资购买B公司债券的价值与到期收益率(复利,按年计息)为多少?应否购买?

- 甲欲低价购买乙收藏的一幅古画,乙不允。甲声称:若乙不售画,就公布其不雅视频,乙被迫与甲订立买卖合同。根据合同法律制度的规定,该合同的效力为()。

- 根据《公司法》的规定,下列各项中,不属于有限责任公司监事会职权的是( )。

亿题库—让考试变得更简单

已有600万用户下载

ae7Yy