- 多选题

题干:A公司于2010年1月1日从证券市场上购入B公司于2009年1月1日发行的债券作为可供出售金融资产,该债券5年期、票面年利率为5%、每年1月5日支付上年度的利息,到期日为2013年12月31日,到期日归还本金和最后一次利息。购入债券时的实际年利率为4%。A公司购入债券的面值为1000万元,实际支付价款为1076.30万元,另支付相关费用10万元。假定按年计提利息。2010年12月31日,该债券的公允价值为1030万元。2011年12月31日,该债券的公允价值为1020万元。2012年1月20日,A公司将该债券全部出售,收到款项1015.5万元存入银行。

题目:2011年12月31日,A公司下列会计处理中正确的有()。 - A 、应确认的投资收益41.11万元

- B 、应确认的投资收益41.2万元

- C 、应确认的投资收益50万元

- D 、应确认“其他综合收益”-1.11万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D】

2011年12月31日,应确认的投资收益=1027.75×4%=41.11(万元),可供出售金融资产期末按公允价值调整前的账面价值=1030 +41.11 - 1000×5%=1021.11(万元),公允价值为1020万元,可供出售金融资产期末按公允价值调整后的账面价值为1020万元,应确认其他综合收益=1020 - 1021.11=-1.11(万元)。注意,在计算2011年年初摊余成本时,不应考虑2010年12月31日确认的公允价值变动。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2011年12月31日A原料应计提的存货跌价准备为()。

- A 、352.5万元

- B 、375万元

- C 、454.5万元

- D 、102万元

- 2 【单选题】下列关于甲公司2011年12月31日处置投资会计处理的表述中,正确的是()。

- A 、处置采用权益法核算的长期股权投资,确认投资收益为1 000万元

- B 、处置采用成本法核算的长期股权投资,确认投资收益为2 000万元

- C 、处置交易性金融资产,确认投资收益为1 000万元

- D 、处置可供出售金融资产,确认投资收益为1 000万元

- 3 【单选题】下列关于甲公司2011年12月31日的会计处理,不正确的是()。

- A 、冲减2011年第一季度应收账款和主营业务收入800万元

- B 、2011年12月31日利润表“营业收入”列示金额仍然为14 000万元

- C 、2011年12月31日利润表确认资产减值损失800万元

- D 、2011年12月31日资产负债表确认递延所得税资产200万元

- 4 【多选题】下列有关2011年12月31日A公司的会计处理,表述正确的有()。

- A 、A公司为甲公司提供担保,2011年末不应确认预计负债

- B 、A公司为乙公司提供担保,2011年末不应确认预计负债

- C 、A公司为丙公司提供担保,2 011年末应确认预计负债

- D 、A公司为丁公司提供担保,2011年末应确认预计负债

- E 、A公司以自身的房地产作为抵押,2011年末应确认预计负债

- 5 【单选题】下列有关2011年12月31日甲公司的会计处理,正确的是()。

- A 、冲减应付利息400万元,同时确认债务重组收益400万元

- B 、冲减长期借款8 000万元,确认债务重组收益8000万元

- C 、将逾期罚息140万元确认债务重组收益

- D 、不应当确认债务重组收益,将支付逾期罚息确认营业外支出和预计负债140万元

- 6 【单选题】 下列有关2011年12月31日甲公司所得税的表述,不正确的是()。

- A 、应纳税暂时性差异余额为50万元

- B 、可抵扣暂时性差异余额为300万元

- C 、确认递延所得税负债余额12.5万元

- D 、确认递延所得税资产发生额75万元

- 7 【单选题】2011年12月31日,AS公司正确的会计处理是()。

- A 、应确认递延所得税负债95万元;递延所得税资产25万元

- B 、应确认递延所得税资产125万元}递延所得税负债25万元

- C 、应确认递延所得税负债125万元;递延所得税资产0

- D 、应确认递延所得税负债95万元;递延所得税11.5万元

- 8 【多选题】2011年12月31日,有关甲公司的下列说法或处理正确的有()。

- A 、应该选择执行合同

- B 、应该选择不执行合同

- C 、应确认存货跌价准备100000元

- D 、应确认存货跌价准备50000元

- E 、应确认预计负债75 000元

- 9 【多选题】2010年12月31日,A公司下列会计处理中正确的有()。

- A 、应确认的投资收益41.45万元

- B 、应确认的投资收益50万元

- C 、可供出售金融资产期末按公允价值调整后的账面价值1030万元

- D 、可供出售金融资产期末按公允价值调整后的账面价值1027.75万元

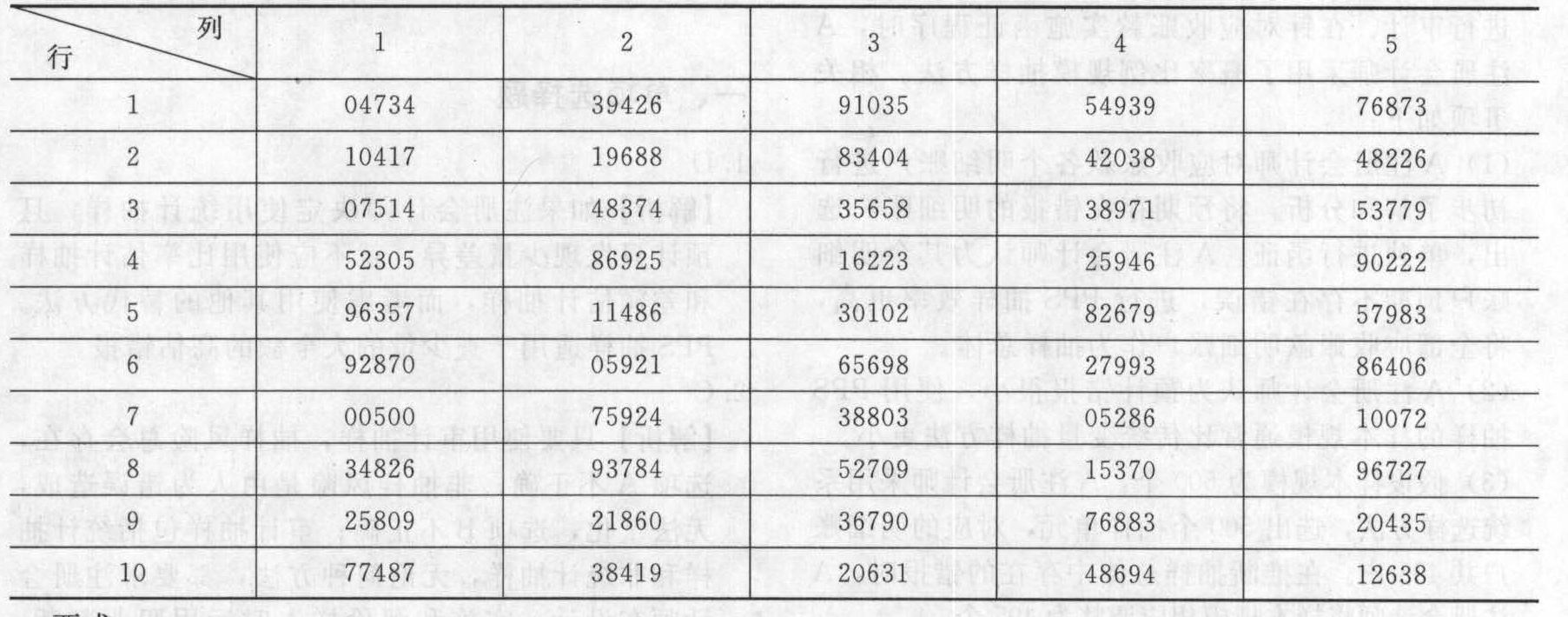

- 10 【综合题(主观)】 注册会计师在对X公司2011年12月31日的应收账款进行审计时,由于应收账款的明细账没有编号,明细账账本显示共80页,每页记录应收账款50笔,注册会计师拟选择其中10笔业务进行函证。随机数表(部分)列示如下:

要求: (1)假定注册会计师以随机数所列数字的前4位数中,前2位数与账簿页码对应,后2位与记录行次对应,确定第4行第1列为起点,选号路线为自上而下、自左而右。请代注册会计师确定选取的10笔应收账款的业务。 (2)如果上述样本的账面价值为1 000 000元,审计后认定的价值为1 003 000元,假定X公司2011年12月31日应收账款的账面价值为180 000 000元,注册会计师通过分析,发现误差多少与账面价值有关,而与业务量无关,如果不考虑抽样风险的影响,请推断X公司2011年12月31日应收账款的总体实际价值(要求列示计算过程)。如果注册会计师对应收账款确定的重要性水平为2 000 000元,请问注册会计师应采取什么措施?

要求: (1)假定注册会计师以随机数所列数字的前4位数中,前2位数与账簿页码对应,后2位与记录行次对应,确定第4行第1列为起点,选号路线为自上而下、自左而右。请代注册会计师确定选取的10笔应收账款的业务。 (2)如果上述样本的账面价值为1 000 000元,审计后认定的价值为1 003 000元,假定X公司2011年12月31日应收账款的账面价值为180 000 000元,注册会计师通过分析,发现误差多少与账面价值有关,而与业务量无关,如果不考虑抽样风险的影响,请推断X公司2011年12月31日应收账款的总体实际价值(要求列示计算过程)。如果注册会计师对应收账款确定的重要性水平为2 000 000元,请问注册会计师应采取什么措施?