-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

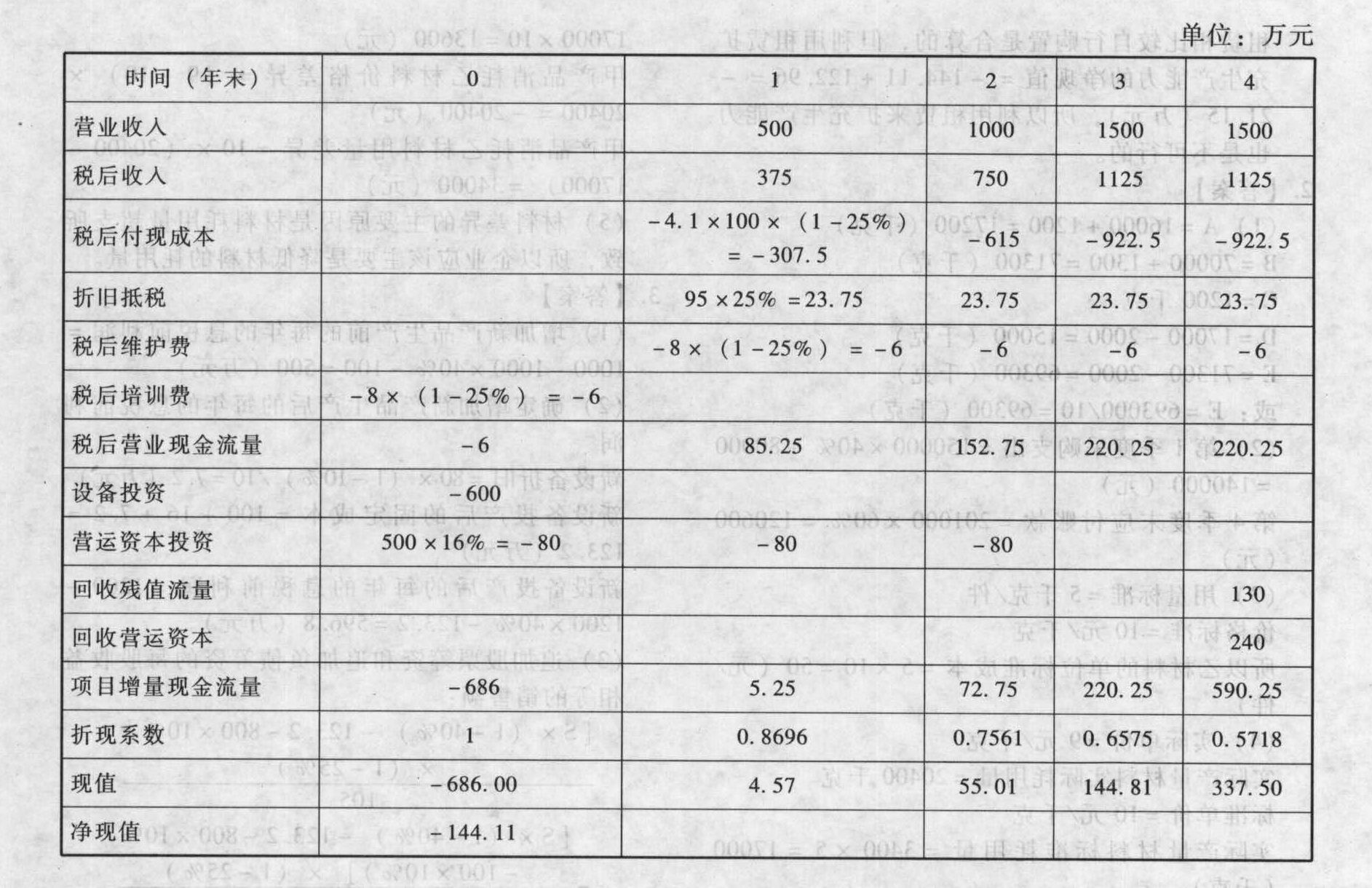

(1)自行购置的净现值

终结点账面净值=600-4×95=220(万元),变现损失=220-100=120(万元)回收残值流量=100+120×25%=130(万元)自行购置方案扩充生产能力不可行。

终结点账面净值=600-4×95=220(万元),变现损失=220-100=120(万元)回收残值流量=100+120×25%=130(万元)自行购置方案扩充生产能力不可行。

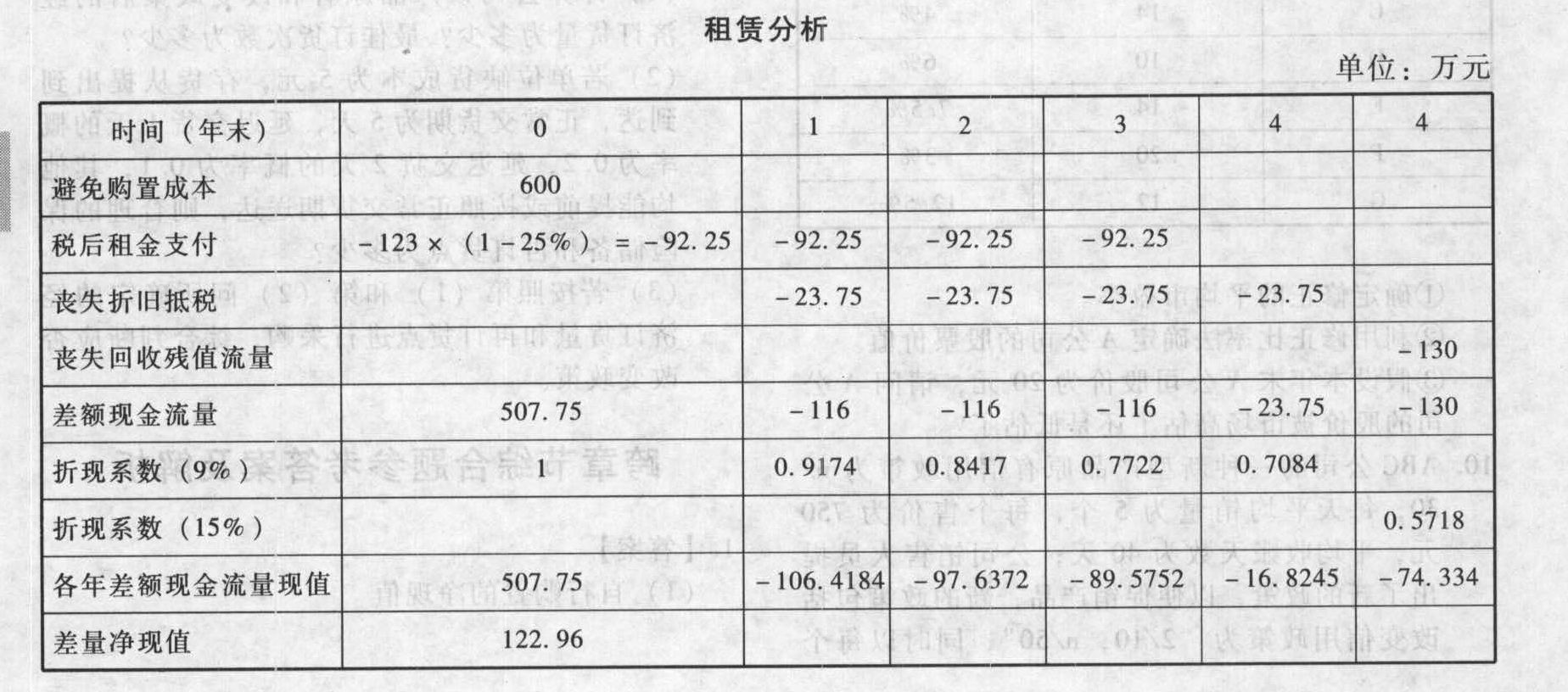

(2)租赁的税务性质判别①租期/税法使用年限=4/6=66.67%,小于75%;②租赁最低付款额现值=123+123×(P/A,12%, 3)=123+123×2.4018=418.42(万元),小于600×90%=540(万元)③租赁期满所有权不转移。因此,租金可以直接抵税。

(3)租赁分析 租赁相比较自行购置是合算的,但利用租赁扩充生产能力的净现值=-144.11+122.96=-21.15(万元),所以利用租赁来扩充生产能力也是不可行的。

租赁相比较自行购置是合算的,但利用租赁扩充生产能力的净现值=-144.11+122.96=-21.15(万元),所以利用租赁来扩充生产能力也是不可行的。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

ZPrkd