- 多选题甲企业是一家钢铁企业,为了保证铁矿石的供应,打算收购澳洲的一家矿山。在收购之前甲企业要对并购对象的价值进行评估,可采用以下几种方法( )。

- A 、投资回收期

- B 、净资产价值(包括品牌)

- C 、股票生息率

- D 、投资回报率

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C,D】

正确答案:BCD 解析:对并购对象的价值进行评估可采用以下几种方法:(1)市盈率法;(2)目标企业的股票现价;(3)净资产价值(包括品牌);(4)股票生息率;(5)现金流折现法;(6)投资回报率。

您可能感兴趣的试题

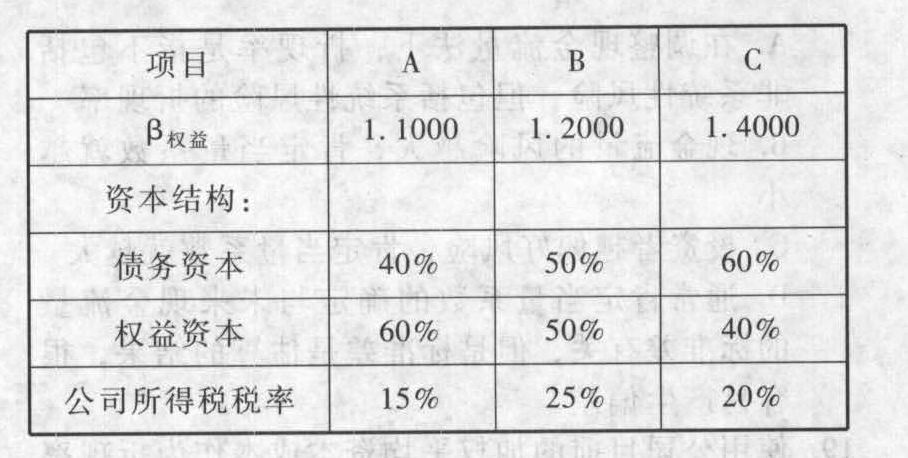

您可能感兴趣的试题- 1 【综合题(主观)】W公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 2 【单选题】由于铁矿石的价格对钢铁企业的成本影响巨大,因此钢铁企业可以选择()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

- 3 【单选题】兴盛公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意,2009年公司濒临破产,公司被迫做出改变,而且在变革的过程中并没有进行实质性的改变,只是在原有管理模式的基础上增加了几项规定。据此可以判断,该公司的变革属于( )。

- A 、协调的变革

- B 、计划的变革

- C 、接受的变革

- D 、迫使的变革

- 4 【单选题】兴盛公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意。2009年公司濒临破产,公司被迫作出改变,但是在变革的过程中并没有进行实质性的改变,只是在原有管理模式的基础上增加了几项规定。据此可以判断,该公司的变革属于()。

- A 、协调的变革

- B 、计划的变革

- C 、接受的变革

- D 、迫使的变革

- 5 【单选题】由于铁矿石的价格对钢铁企业的成本影响巨大,因此钢铁企业可以选择()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

- 6 【单选题】东来公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意,2009年公司濒临破产,公司被迫做出改变,并在变革的过程中进行了实质性的改变。据此可以判断,该公司的变革属于( )。

- A 、协调的变革

- B 、计划的变革

- C 、接受的变革

- D 、迫使的变革

- 7 【单选题】兴盛公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意,2012年公司濒临破产,公司被迫做出改变,而且在变革的过程中并没有进行实质性的改变,只是在原有管理模式的基础上增加了几项规定。据此可以判断,该公司的变革属于()。

- A 、协调的变革

- B 、计划的变革

- C 、接受的变革

- D 、迫使的变革

- 8 【多选题】甲公司是一家钢铁生产企业。2015年上半年,甲公司把通过银行贷款取得的大部分技改项目基金投入股市。后来,由于政府宏观管理措施的出台和股市的暴跌。甲公司投入股市的资金无法收回。在上述案例中,甲公司面临的风险有()。

- A 、战略风险

- B 、技术风险

- C 、政治风险

- D 、法律和合规风险

- 9 【多选题】甲公司是一家钢铁生产企业。2015年上半年,甲公司把通过银行贷款取得的大部分技改项目基金投入股市。后来,由于政府宏观管理措施的出台和股市的暴跌。甲公司投入股市的资金无法收回。在上述案例中,甲公司面临的风险有( )。

- A 、战略风险

- B 、技术风险

- C 、政治风险

- D 、法律和合规风险

- 10 【单选题】甲公司是一家钢铁企业。近年国内铁矿石价格持续走高,公司成本压力较大。为摆脱此种局面,甲公司可以选择的发展战略类型是( )。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

热门试题换一换

- 在甲公司20×8年12月31日合并资产负债表中,乙公司的A设备作为固定资产应当列报的金额是()。

- 某公司2012年度归属于普通股股东的净利润为100000万元,发行在外普通股加权平均数为80000万股,当期普通股平均市场价格为15元,所得税税率为25%。年初已发行在外的潜在普通股包括:(1)认股权证30000万份,每份认股权证拥有在授权日起三年后的可行权日以10元的行权价格购买1股本公司新发行股票的权利,2012年年末尚未到可行权日;(2)按面值发行的3年期可转换公司债券6000万元,票面年利率为1.5%,按年付息,满足转股条件时可全部转换为普通股1000万股,发行日无转股条件的普通债券市场年利率为6%,该债券2012年年末尚未到转股日。假定该公司在对该批可转换公司债券初始确认时,已将负债成份和权益成份进行分拆。不考虑发行费用。要求:按要求填列下表,并写出计算过程。

- 公司今年的每股收益为1元,分配股利0.4元/股。该公司净利润和股利的增长率都是6%,公司股票与市场组合的相关系数为0.8,公司股票的标准差为16%,市场组合的标准差为8%,长期政府债券利率为3%,股票市场的风险附加率为5%。则该公司的内在市盈率为()。

- 甲企业欠乙企业货款1 200万元,由于甲企业财务困难无法到期偿还,经协商,甲企业用产成品偿债。甲企业产品成本750万元,公允价值为800万元,已计提存货跌价准备16万元,增值税税率17%,计税价格和公允价值相等,甲企业增值税票已开,乙企业已将产品入库,则甲企业此项债务重组将( )。

- 下列选项中,属于税务机关征收税款的方式有( )。

- 下列关于套期保值的表述正确的有( )。

- 根据《合伙企业法》的规定,下列关于有限合伙企业的表述中,正确的是( )。

- (4)郝某是否应当承担票据上的保证责任?并说明理由。

- 请使用市场营销组合理论对乖乖兔早期母婴用品业务进行简要分析;

亿题库—让考试变得更简单

已有600万用户下载

ZP1YM