- 简答题

题干:某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案需要一台进口设备,该设备离岸价为10万美元(1美元=7.43元人民币),国际运输费率为7%,国际运输保险费率为3%,关税税率为10%,国内运杂费为5.56万元,预备费为4.37万元,假设以上费用均在建设起点一次支付;流动资金投资50万元,全部资金于建设起点一次投入,建设期为0,运营期为5年,到期净残值收入5万元,预计投产后年营业收入(不含增值税,下同)为90万元,年不含财务费用总成本费用为60万元。(2)乙方案原始投资额200万元,其中固定资产投资120万元,流动资金投资80万元。建设期为2年,运营期为5年,建设期资本化利息10万元,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入8万元,项目投产后,年营业收入170万元,年经营成本80万元,运营期每年归还利息5万元。固定资产按直线法折旧,全部流动资金于终结点收回。该企业为免税企业,可以免交所得税,不考虑营业税金及附加的变化。

题目:(2)计算甲、乙方案各年的净现金流量;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(2)计算甲、乙方案各年的净现金流量

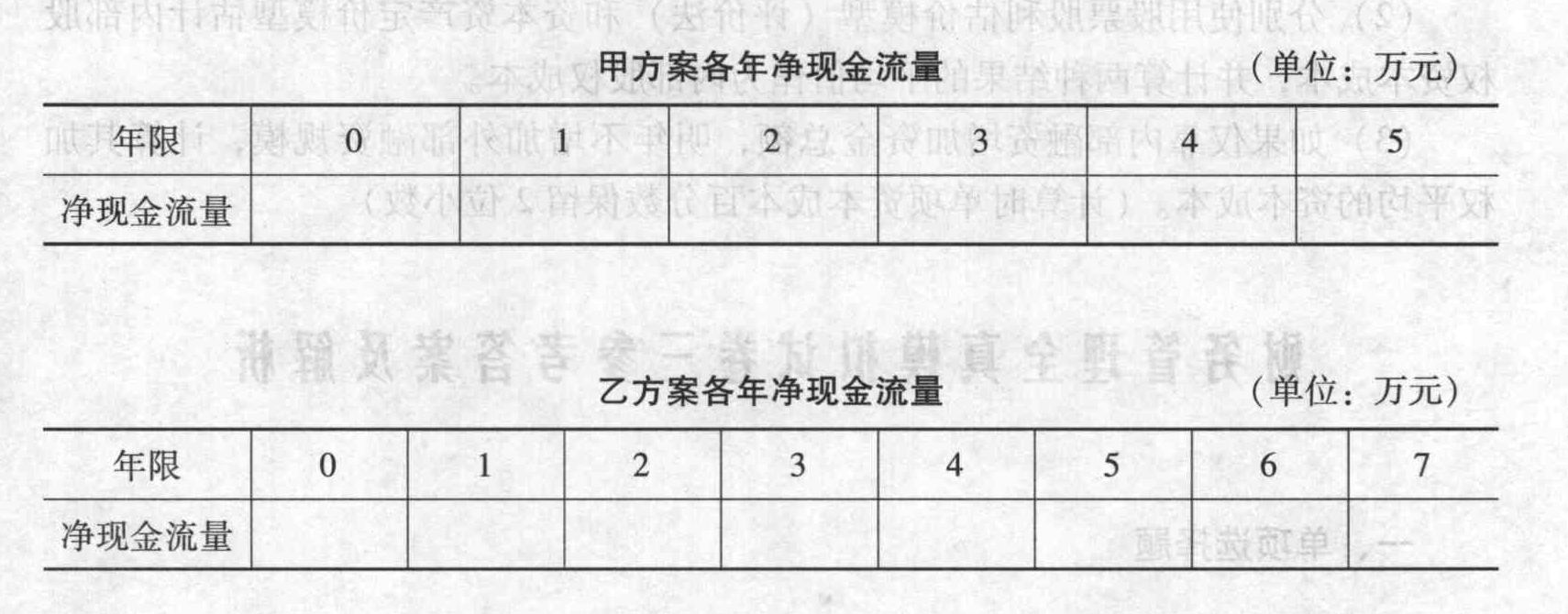

①甲方案各年的净现金流量

年折旧=(100-5)/5=19(万元)

NCF0=-150(万元)

NCF1~4=(90-60)+19=49(万元)

NCF5=49+55=104(万元)

②乙方案各年的净现金流量

NCF0=-120(万元)

NCF1=0

NCF2=-80(万元)

NCF3~6=170-80=90(万元)

NCF7=90+80+8=178(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(2)计算乙方案项目计算期各年的净现金流量;

- 2 【简答题】(1)计算甲、乙方案各年的所得税前净现金流量;

- 3 【简答题】(2)计算乙方案项目计算期各年的净现金流量;

- 4 【简答题】(1)计算甲、乙两方案各年所得税后的净现金流量;

- 5 【简答题】(2)计算乙方案项目计算期各年的净现金流量;

- 6 【简答题】(2)计算乙方案项目计算期各年的净现金流量;

- 7 【简答题】(1)计算甲、乙两方案各年所得税后的净现金流量;

- 8 【综合题(主观)】计算甲、乙方案各年的净现金流量。

- 9 【综合题(主观)】计算乙方案各年的现金净流量。

- 10 【综合题(主观)】计算乙方案各年的现金净流量。

热门试题换一换

- 甲公司2006年1月1日以1 000万元购入一项无形资产,其摊销年限为10年,采用直线法摊销。2010年12月31日,该无形资产预计可收回金额为360万元。计提减值准备后,原摊销年限和摊销方法不变。2011年12月31日,该无形资产的账面价值为( )万元。

- (一年按360天计算)(2)测算2011年公司应收账款的平均逾期天数;

- 根据规定,投资人申请设立个人独资企业,应当向登记机关提交的文件有()。

- A公司以欺诈手段骗得B公司与之订立合同,B公司签发一张汇票给A公司,随后A公司将汇票背书转让给C。汇票到期前,如果合同被撤销,下列说法正确的是()。

- 企业可以将某些资产作为质押品向商业银行申请质押贷款。下列各项中,不能作为质押品的是( )。

- 国库券是一种几乎没有风险的有价证券,其利率可以代表货币时间价值。()

- 甲公司2011年12月1日购入管理部门使用的设备一台,原价为1500000元,预计使用年限为10年,预计净残值为100000元,采用直线法计提折旧。2016年1月1日考虑到技术进步因素,将原估计的使用年限改为8年,净残值改为60000元,该公司适用的所得税税率为25%,采用资产负债表债务法进行所得税核算,假定上述变更得到税务部门的认可。由于上述变更减少2016年净利润的金额为()元。

- 根据证券法律制度的规定,公开发行公司债券,可以申请一次核准,分期发行。下列表述中,正确的是()。

- 如企业以自产的产品作为非货币性福利提供给职工的,应当按照该产品的账面价值和相关税费确定应付职工薪酬金额,并计入当期损益或相关资产成本。()

亿题库—让考试变得更简单

已有600万用户下载

ZMMo