- 简答题

题干:某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案,资料如下:(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,没有建设期,运营期为5年,到期残值收入5万元,预计投产后年营业收入90万元,年不含财务费用总成本60万元。(2)乙方案原始投资额200万元,其中固定资产投资120万元,流动资金投资80万元。建设期2年,运营期5年,建设期资本化利息10万元,流动资金于建设期结束时投入,固定资产残值收入8万元,到期投产后,年收入180万元,年营业税金及附加10万元,年经营成本80万元。(3)固定资产按直线法折旧,全部流动资金于终结点收回。该企业为免税企业,可以免交所得税。

题目:(1)计算甲、乙方案各年的所得税前净现金流量;

扫码下载亿题库

精准题库快速提分

参考答案

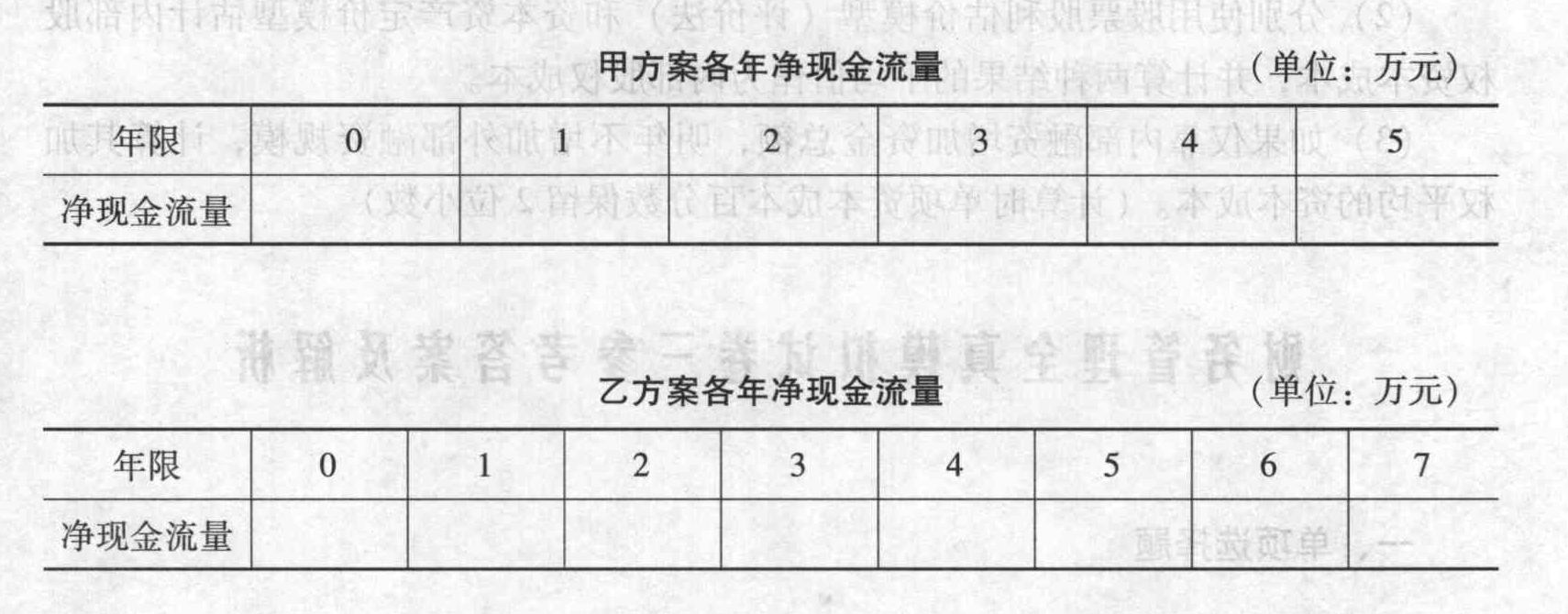

参考答案(1)甲方案各年的所得税前净现金流量

折旧=(100-5)/5=19(万元)

NCF0=-150万元

NCF1~4=(90-60)+19=49(万元)

NCF5=49+55=104(万元)

乙方案各年的所得税前净现金流量

NCF0=-120万元

NCF1=0万元

NCF2=-80万元

NCF3~6=180-10-80=90(万元)

NCF7=90+80+8=178(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(2)计算甲、乙方案各年的净现金流量;

- 2 【简答题】(1)计算甲方案的所得税前净现金流量和所得税后净现金流量;

- 3 【简答题】(2)计算乙方案的所得税前净现金流量和所得税后净现金流量;

- 4 【简答题】(1)计算两个方案的所得税税后净现金流量;

- 5 【简答题】(1)计算甲、乙两方案各年所得税后的净现金流量;

- 6 【简答题】(2)计算乙方案项目计算期各年的净现金流量;

- 7 【简答题】(1)计算甲、乙两方案各年所得税后的净现金流量;

- 8 【综合题(主观)】计算甲、乙方案各年的净现金流量。

- 9 【综合题(主观)】计算乙方案各年的现金净流量。

- 10 【综合题(主观)】计算乙方案各年的现金净流量。

热门试题换一换

- 不满足投资性房地产确认条件的相关后续支出,在发生时应计入( )。

- 全国人大常委会有权撤销国务院和省级人大及其常委会制定的同宪法、法律相抵触的关于预算、决算的行政法规、决定和命令。( )

- 在下列各项中,既属于项目资本金现金流量表的流出内容,又属于全部投资现金流量表流出内容的是( )。

- 根据《仲裁法》的规定,当事人有证据证明仲裁裁决依法应当撤销的,可向仲裁委员会所在地的中级人民法院申请撤销裁决的期限是()。

- 甲公司是否有权要求乙公司拆除休息室及设施?简要说明理由。

- 按加权平均法计算加权平均边际贡献率和变动成本率。

- 能够保证预算期间与会计期间相对应的预算编制方法是()。

- 计算2013年经营净收益。

- 计算甲酒厂收购荞麦可以抵扣的进项税额。

亿题库—让考试变得更简单

已有600万用户下载

6djj