- 计算分析题

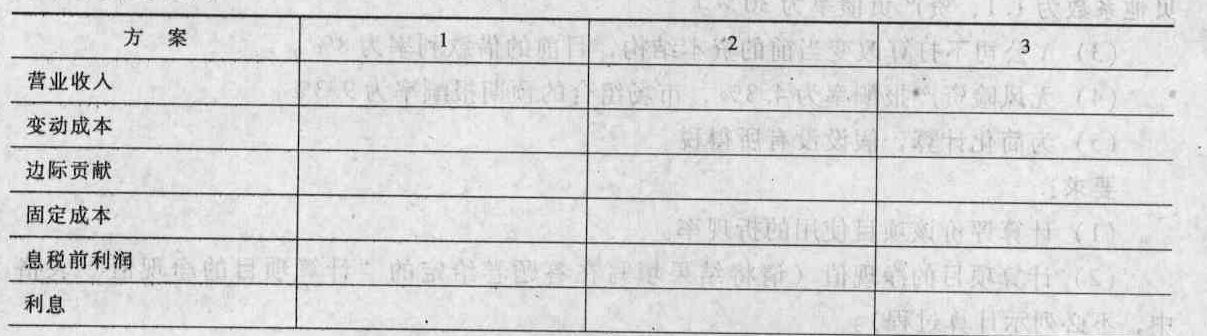

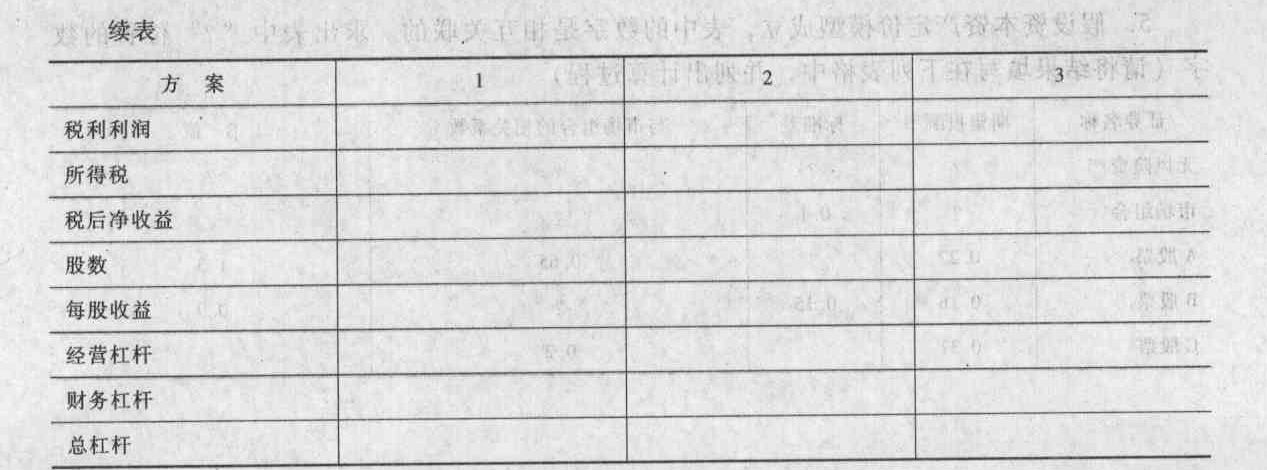

题干:A公司适用的所得税税率为25%。对于明年的预算出现三种方案。第一方案:维持目前的经营和财务政策。预计销售50000件,售价为200元/件,单位变动成本为120元,固定成本和费用为125万元。公司的资本结构为:500万元负债(利息率5%),普通股50万股。第二方案:更新设备并用负债筹资。预计更新设备需投资200万元,生产和销售量以及售价不会变化,但单位变动成本将降低至100元/件,固定成本将增加至120万元。借款筹资200万元,预计新增借款的利率为6%。第三方案:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股20元,需要发行10万股,以筹集200万元资金。

题目:计算三个方案下,每股收益为零的销售量(万件)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案令每股收益为零时的销量为Q万件,则:方案一:[Q×(200-120)-125]×(1-25%)=0Q=1.56(万件)方案二:[Q×(200-100)-120-500×5%-200×6%]×(1-25%)=0Q=1.57(万件)方案三:[Q×(200-100)-120-500×5%]×(1-25%)=0Q=1.45(万件)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算三个方案下的每股收益、经营杠杆、财务杠杆和总杠杆(请将结果填写答题卷中给定的“计算三个方案下的每段收益、经营杠杆、财务杠杆和总杠杆”表格中,不必列示计算过程);

- 2 【综合题(主观)】计算三个方案下,每股收益为零的销售量;

- 3 【计算分析题】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数;

- 4 【计算分析题】计算三个方案下,每股收益为零的销售量;

- 5 【计算分析题】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数;

- 6 【计算分析题】计算三个方案下,每股收益为零的销售量;

- 7 【计算分析题】计算三个方案下,每股收益为零的销售量;

- 8 【计算分析题】计算三个方案下,每股收益为零的销售量;

- 9 【计算分析题】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数;

- 10 【计算分析题】计算三个方案下,每股收益为零的销售量;

热门试题换一换

- 甲公司债务重组的会计中,正确的有()。

- 下列各项关于甲公司对上述交易或事项的表述中,不正确的是()。

- 注册会计师确定函证应收账款的时间时,不正确的是()。

- 根据规定,股东有股权回购请求权。在规定期限内,股东与公司不能达成股权收购协议的,股东可以自股东会会议决议通过之日起的一定期限内向人民法院提起诉讼,依照《公司法》的规定,该期限是()。

- 根据《破产法司法解释(一)》的规定,债务人账面资产虽大于负债,但存在一定情形的,人民法院应当认定其明显缺乏清偿能力,这些情形中不包括()。

- 区别各种产品成本计算基本方法的标志是()。

- 计算5月份张某取得的各项利息收入应缴纳的个人所得税。

- 注册会计师在评价专家工作是否足以实现审计目的时,应当评价的内容有( )。

- 计算按拟定的生产结构,若固定成本可以增加10%,其他因素不变,企业利润对固定成本的敏感系数。

- 下列关于流动资产投资策略的说法中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

Y0VdB