- 计算分析题

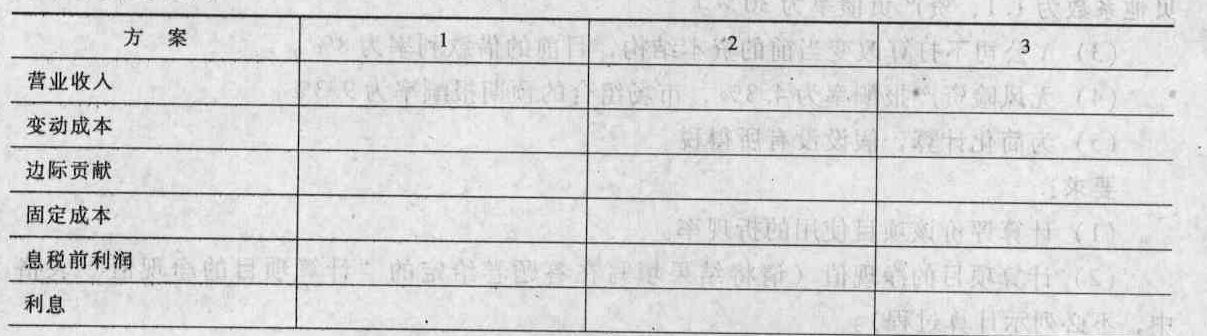

题干:ABC公司是一个生产和销售通讯器材的股份公司。假设该公司适用的所得税税率为25%。对于明年的预算出现三种意见:第一方案:维持目前的生产和财务政策。预计销售45000件,售价为240元/件,单位变动成本为200元,固定成本为120万元。公司的资本结构为400万元负债(利息率5%),20万股普通股。第二方案:更新设备并用负债筹资。预计更新设备需投资600万元,生产和销售量不会变化,但单位变动成本将降低至180元/件,固定成本将增加至150万元。借款筹资600万元,预计新增借款的利率为6.25%。第三方案:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股30元,需要发行20万股,以筹集600万元资金。

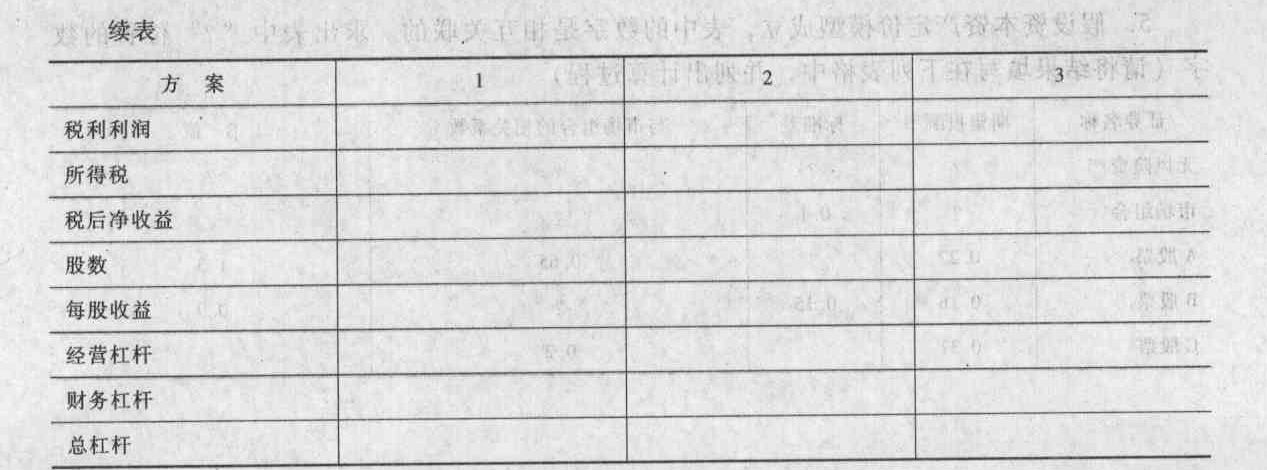

题目:计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案方案一:

边际贡献=4.5×(240-200)=180(万元)

息税前利润=180-120=60(万元)

税前利润=60-400×5%=40(万元)

税后利润=40×(1-25%)=30(万元)

每股收益=30/20=1.5(元/股)

经营杠杆系数=180/60=3

财务杠杆系数=60/40=1.5

联合杠杆系数=3×1.5=4.5(1分)

方案二:

边际贡献=4.5×(240-180)=270(万元)

息税前利润=270-150=120(万元)

税前利润=120-400×5%-600×6.25%=62.5(万元)

税后利润=62.5×(1-25%)=46.875(万元)

每股收益=46.875/20=2.34(元)

经营杠杆系数=270/120=2.25

财务杠杆系数=120/62.5=1.92

联合杠杆系数=2.25×1.92=4.32

方案三:

边际贡献=4.5×(240-180)=270(万元)

息税前利润=270-150=120(万元)

税前利润=120-400×5%=100(万元)

税后利润=100×(1-25%)=75(万元)

每股收益=75/(20+20)=1.875(元)

经营杠杆=270/120=2.25

财务杠杆=120/100=1.2

联合杠杆=2.25×1.2=2.7

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算三个方案下的每股收益、经营杠杆、财务杠杆和总杠杆(请将结果填写答题卷中给定的“计算三个方案下的每段收益、经营杠杆、财务杠杆和总杠杆”表格中,不必列示计算过程);

- 2 【计算分析题】计算三个方案下,每股收益为零的销售量(万件)。

- 3 【计算分析题】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和总杠杆系数;

- 4 【计算分析题】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数;

- 5 【计算分析题】计算三个方案下,每股收益为零的销售量;

- 6 【计算分析题】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数;

- 7 【计算分析题】计算三个方案下,每股收益为零的销售量;

- 8 【计算分析题】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数;

- 9 【计算分析题】计算三个方案下,每股收益为零的销售量;

- 10 【计算分析题】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数;

热门试题换一换

- 分析A可乐公司促销策略的特点,以其取得成功的最根本原因;

- 国际重复课税产生的根本原因是( )。

- 以下有关项目合伙人复核的说法中,正确的有( )。

- 直接捐赠和资助关联的科研机构应调增应纳税所得额;

- 甲向乙借款,并以本人所有的一件古董花瓶设定质押担保,甲为此就该花瓶购买了一份财产意外损失险。在乙保管花瓶期间,花瓶毁于泥石流。如果甲没有按时还款,下列表述中,正确的是( )

- 计算该企业当月应纳消费税总额。(不包括委托加工业务的消费税额)

- 根据COSO框架,授权审批控制属于内部控制要素中的( )。

- 计算B公司2019年每月为张先生预扣预缴个人所得税。

- 某生产企业为增值税一般纳税人,2020年8月将闲置五年的一处厂房对外出租,一次性收取全年含税租金60万元,该企业采用简易计税方法计税,则该企业2020年8月应缴纳的增值税为( )万元。

- 中国公民王某2021年2月首次通过跨境电商购买了一个手提包,实际交易价格4500元,下列关于王某应缴纳税额的说法中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

XQ5yk