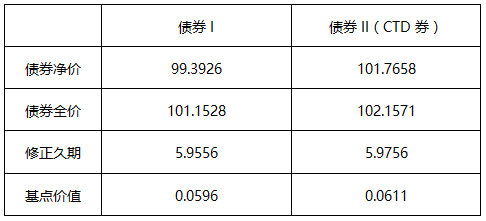

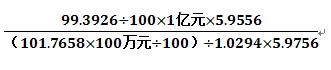

- 客观案例题投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示:

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。 - A 、

- B 、

- C 、

- D 、

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

对冲利率风险所需TF合约数量:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 2 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 3 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 4 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 5 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 6 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 7 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 8 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 9 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 10 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

热门试题换一换

- 股票期货是以( )为标的物的期货合约。

- 期货公司计算净资本时,可以将“期货风险准备金”等有助于增强抗风险能力的负债项目( )。

- 为期货公司提供中间介绍业务的机构的期货从业人员不得有( )行为。

- A公司在某年3月1日发行了1000万美元的一年期债券,该债券每季度付息,利率为3M-LIBOR+25个基点(BP)。即A公司必须在6月1日、9月1日、12月1日支付利息,并在下一年的3月1日支付利息和本金。A公司预期市场利率会下降,但又担心利率上涨带来的融资成本上升的风险,于是与B银行签订了一份利率上限期权,上限利率为5%,按季度付息,且支付日和付息日相同。如果市场利率3M-LIBOR为6%,A公司最终支付()万美元。

- 期货公司任用境外人士担任经理层人员职务的比例不得超过公司经理层人员总数的30%。()

- 某金矿公司预计三个月后将出售黄金,故先卖出黄金期货,单位价格为298 美元,出售黄金时的单位售价为308美元,同时以每单位311美元回补黄金期货,其实际黄金售价每单位为()。

- 8月份和9月份沪深300股指期货报价分别为3530点和3550点,假如二者合理价差为50点,投资者应采取的策略()。

- 对卖出套期保值而言,能够实现净盈利的情况有()。(不计手续费等费用)

亿题库—让考试变得更简单

已有600万用户下载

W6WBe