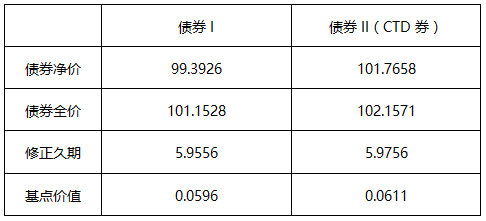

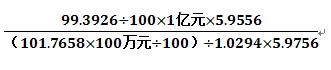

- 客观案例题投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示:

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。 - A 、

- B 、

- C 、

- D 、

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

对冲利率风险所需TF合约数量:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 2 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 3 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 4 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 5 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 6 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 7 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 8 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 9 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

- 10 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示: 根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

- A 、

- B 、

- C 、

- D 、

热门试题换一换

- 当一种期权处于极度实值或极度虚值时,其时间价值都将趋向于零。

- 期货公司应当在其营业场所备置(),供客户查阅。

- ()是指一定时期内一国银行体系向经济中投入、创造、扩张(或收缩)货币的行为。

- 经营机构应当制定投资者适当性管理的内部制度,下列属于内部制度内容的是()。

- 3月15日,某投机者在芝加哥商业交易所(CME)以98.350的价格买入1张6月份到期的3个月欧洲美元期货合约(合约规模为100万美元)。到了5月10日,该期货合约价格变为98.650,该投机者将上述合约平仓,若不考虑交易费用,该投机者的净收益为()美元。

- 某期货公司的期末财务报表显示,流动资产为6000万元,流动负债为5500万元。根据《期货公司风险监管指标管理试行办法》,中国证监会派出机构应当对该期货公司采取以下监管措施()。

- 黑龙江大豆的理论收益为()元/吨。

- 某新客户存入保证金50000元,5月7日买入5手大豆合约,成交价为4000元/吨,结算价为4010元/吨,5月8日再买入5手大豆合约,成交价为4020元/吨,结算价为4040元/吨,5月9日将10手大豆合约全部平仓,成交价为4050元/吨,则5月9日该客户的当日结算准备金余额为()元。(大豆期货10吨/手)

- 6月5日,某投资者以5点的权利金(每点250美元 )买进一份9月份到期、执行价格为245点的标准普尔500股票指数美式看涨期权合约,同时以5点的权利金买进一份9月份到期、执行价格为245点的标准普尔500股票指数美式看跌期权合约。当前的现货指数为245点。6月20日,现货指数上涨至285点,看涨期权的权利金价格变化40点,看跌期权的权利金变为1点,该投资者可将两份期权合约同时平仓,则交易结果是()。

- 根据《期货交易所管理办法》,期货交易所依法监管()的期货业务。

亿题库—让考试变得更简单

已有600万用户下载

39xn3