- 综合题(主观)

题干:专题七责任中心业绩评价责任中心业绩评价的主要考点是投资中心业绩评价和利润中心业绩评价。去年教材新增加纳税管理相关内容可以和本章结合。已知甲集团公司下设多个责任中心,有关资料如下:资料一:[1354201705101-image/665.jpg]资料二:D利润中心营业收入为52000元,变动成本总额为25000元,利润中心负责人可控的固定成本为15000元,利润中心负责人不可控但应由该中心负担的固定成本为6000元。资料三:E利润中心的边际贡献为80000元,负责人可控边际贡献为60000元,利润中心部门边际贡献总额为45000元。资料四:D中心下设了两个成本中心,其中甲成本中心,生产一种产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际成本为1170000元。资料五:集团公司拟吸收合并乙公司,乙公司除了一项无形资产外,乙公司的所有资产和负债的计税基础都与公允价值一致,该无形资产的计税基础为0,公允价值为500万元,并且没有规定使用年限。乙公司未弥补的亏损为100万元(未超过税前利润亏损弥补年限),净资产的公允价值为3000万元。截至合并业务发生当年年末,国家发行的最长期国债利率为5.32%,A公司适用的所得税税率为25%。A公司可以采用股权支付或非股权支付方式,该合并事项已经满足了特殊性税务处理的其他条件。

题目:根据资料一计算各个投资中心的下列指标:①投资报酬率,并据此评价各投资中心的业绩。②剩余收益,并据此评价各投资中心的业绩。

扫码下载亿题库

精准题库快速提分

参考答案

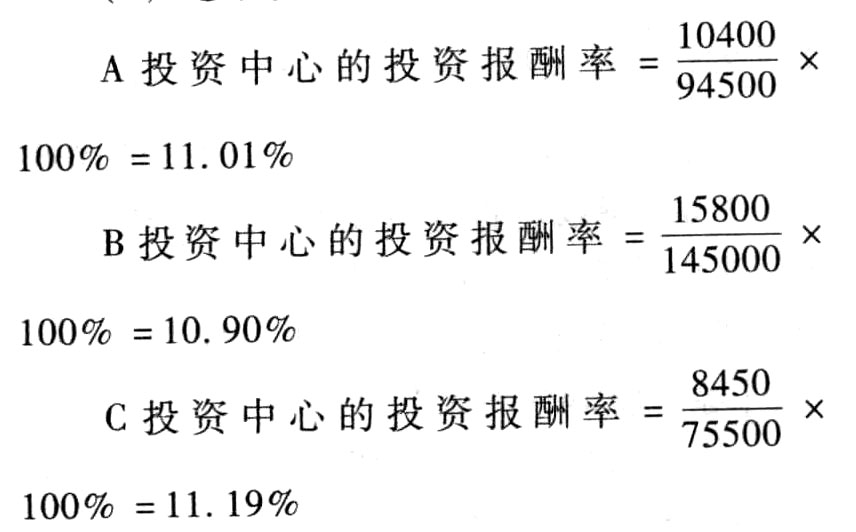

参考答案①投资报酬率:

评价:C投资中心业绩最优,A投资中心次之,B投资中心业绩最差。

②剩余收益:

A投资中心的剩余收益=10400-94500×10%=950(万元)

B投资中心的剩余收益=15800-145000×10%=1300(万元)

C投资中心的剩余收益=8450-75500×10%=900(万元)

评价:B投资中心业绩最优,A投资中心次之,C投资中心业绩最差。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据资料一计算甲利润中心的下列指标:①利润中心边际贡献总额;②利润中心负责人可控利润总额;③利润中心可控利润总额。

- 2 【综合题(主观)】根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

- 3 【计算分析题】根据资料一,计算X利润中心2012年度的部门边际贡献。

- 4 【计算分析题】根据资料一,计算X利润中心2012年度的部门边际贡献。

- 5 【计算分析题】根据资料一计算甲利润中心的下列指标:①利润中心边际贡献总额;②利润中心可控边际贡献;③利润中心部门边际贡献总额。

- 6 【综合题(主观)】根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。

- 7 【综合题(主观)】根据资料二计算D利润中心边际贡献总额、可控边际贡献和部门边际贡献总额。

- 8 【综合题(主观)】根据资料四计算甲成本中心的预算成本节约额和预算成本节约率。

- 9 【综合题(主观)】根据资料一,计算X利润中心的边际贡献、可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。

- 10 【综合题(主观)】根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指际可以更好地评价X利润中心负责人的管理业绩。

热门试题换一换

- 企业将作为存货的房地产转换为采用公允价值模式计量的投资性房地产时,转换日其公允价值大于账面价值的差额,应确认为()。

- 一般而言,企业存货需要量与企业生产及销售的规模成正比,与存货周转一次所需天数成反比。( )

- ABC公司的有关资料如下:(1)按照上加法测算公司预计达到的目标利润水平;

- 下列各事项中,计税基础等于账面价值的有()。

- 如何满足丁的债权请求?

- 计算甲公司当月应向税务机关缴纳的增值税税额。

- 甲公司为增值税一般纳税人,销售和进口货物适用的增值税税率为13%。2016年1月甲公司董事会决定将本公司生产的500件产品作为福利发放给公司管理人员。该批产品的单位成本为1.2万元。市场销售价格为每件2万元(不含增值税税额)。假定不考虑其他相关税费,甲公司在2016年因该项业务应计入管理费用的金额为()万元。

- 下列各项关于企业交易性金融资产的会计处理表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

VDvgr