- 组合型选择题在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

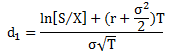

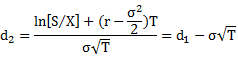

选项D符合题意:根据布莱克-斯科尔斯模型,如果股票价格变化遵从几何布朗运动,那么欧式看涨期权的价格C为: ,其中

,其中

式中,S为股票价格,X为期权的执行价格,T为期权期限,r为无风险利率,e为自然对数的底(2.718),σ为股票价格波动率N(d?)和N(d?)为d?和d?标准正态分布的概率。根据模型,股票欧式期权的价值由五个因素决定:股票的市场价格、期权执行价格(Ⅰ项正确)、期权距离到期的时间(Ⅱ项正确)、无风险利率(Ⅳ项正确)以及标的股票的波动率(Ⅲ项正确)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。 Ⅰ.期权的执行价格 Ⅱ.期权期限 Ⅲ.股票价格波动率 Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

- 2 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。 Ⅰ.期权的执行价格 Ⅱ.期权期限 Ⅲ.股票价格波动率 Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

- 3 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。 Ⅰ.期权的执行价格 Ⅱ.期权期限 Ⅲ.股票价格波动率 Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

- 4 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。 Ⅰ.期权的执行价格 Ⅱ.期权期限 Ⅲ.股票价格波动率 Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

- 5 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。 Ⅰ.期权的执行价格 Ⅱ.期权期限 Ⅲ.股票价格波动率 Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

- 6 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。 Ⅰ.期权的执行价格 Ⅱ.期权期限 Ⅲ.股票价格波动率 Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

- 7 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。 Ⅰ.期权的执行价格 Ⅱ.期权期限 Ⅲ.股票价格波动率 Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

- 8 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。 Ⅰ.期权的执行价格 Ⅱ.期权期限 Ⅲ.股票价格波动率 Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

- 9 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率

- 10 【组合型选择题】在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率

- A 、Ⅰ、 Ⅱ 、Ⅲ

- B 、Ⅰ、Ⅲ 、 Ⅳ

- C 、Ⅱ 、Ⅲ 、 Ⅳ

- D 、Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

热门试题换一换

- 资产负债比率可用以衡量企业在清算时保护某些人利益的程度,那么这些人指的是()。

- 发行人在处理上市公告书相关事项时,需遵循的具体要求包括()。Ⅰ.发行人应在其股票上市5日前,将上市公告书全文刊登在至少1种由中国证监会指定的报刊及中国证监会指定的网站上,并将上市公告书文本置备于发行人住所、拟上市的证券交易所住所、有关证券经营机构住所及其营业网点,以供公众查阅Ⅱ.发行人可将上市公告书刊载于其他报刊和网站,但其披露时间不得早于在中国证监会指定报刊和网站的披露时间Ⅲ.上市公告书在披露前,任何当事人不得泄露有关信息,或利用这些信息谋取利益Ⅳ.发行人应在披露上市公告书后10日内,将上市公告书文本一式五份分别报送中国证监会省级市派出机构、上市的证券交易所Ⅴ.发行人董事会应保证上市公告书的真实性、准确性、完整性,承诺其中不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任

- 一般而言,影响客户风险承受能力的因素有很多,下列表述正确的有()。 I.随着财富的增加,客户绝对风险承受能力也会增加 II.客户年龄越大,其所能承受的风险越低 III.客户理财目标的弹性越大,其可承受的风险也越高 IV.客户风险承受能力与其受教育程度无关 V.客户的性别、家庭情况和就业状况也会影响其风险承受能力

- A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有()。 Ⅰ.对甲的收购 Ⅱ.对乙的收购 Ⅲ.对丙的收购 Ⅳ.对丁的收购 Ⅴ.对戊的收购

- 下列关于风险对冲,说法正确的有()。 Ⅰ. 风险对冲又称为套期保值 Ⅱ. 风险对冲分为自我对冲和市场对冲两种情况 Ⅲ. 风险对冲是一个过程 Ⅳ. 风险对冲是指利用特定的金融资产或金融工具构建相反的风险头寸,以减少或消除金融资产潜在风险的过程

- 下列各项中,正确计算股东自由现金流的计算公式是()。

- 以下有关优先股的发行符合规定的有()。Ⅰ.非上市公众公司可以公开发行优先股Ⅱ.上市公司可以非公开发行优先股Ⅲ.最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%Ⅳ.最近3个会计年度实现的年均可分配利润应当不少于优先股1年的股息

- 关于退休收入,正确的有()。Ⅰ.退休养老基金的小缺口又称“养老金赤字”Ⅱ. 退休规划的资金缺口指退休后需要花费的资金和可收入的资金之间的差距Ⅲ.退休养老基金的“大缺口=养老金总需求-养老金总供给Ⅳ.养老金赤字=PV退休需求-(FV退休前资金积累+PV退休后既定养老金)

亿题库—让考试变得更简单

已有600万用户下载

V7ZwB