- 综合题(主观)

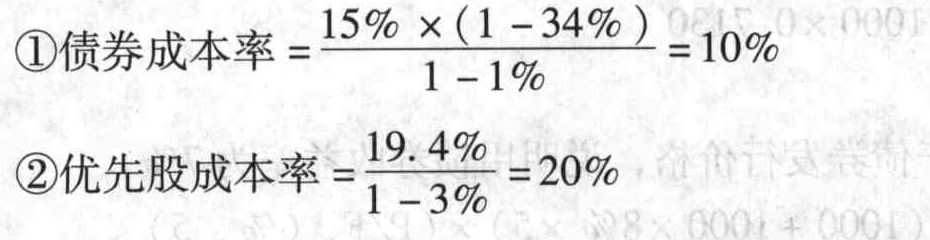

题干:某公司计划投资某项目,原始投资额为200万元,全部投资一次投入,并于当年完工投产。投产后每年增加销售收入90万元,付现成本21万元。该项固定资产预计使用10年,按直线法提取折旧,预计净残值为10万元。该公司为筹集资金拟发行面值为1000元,票面年利率为15%,期限为10年的债券1600张,债券的筹资费率为1%;其余资金以发行优先股的方式筹集,固定的股息率19.4%,筹资费率3%,假设资金市场年预期平均利息率为15%,所得税税率为34%。

题目:计算债券成本率,优先股成本率和项目综合资本成本率;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案计算资金成本率

您可能感兴趣的试题

您可能感兴趣的试题热门试题换一换

- 根据《企业会计准则第3号—投资性房地产》,下列项目中不属于投资性房地产的是()。

- 分期收款销售商品,企业将商品交付给购货方,通常表明与商品所有权有关的风险和报酬已经转移给购货方,在满足收入确认的其他条件时,应当根据应收款项的公允价值(或现行售价)一次性确认收入。按照合同约定的收款日期分期收回货款,强调的只是一个结算时点,与风险和报酬的转移没有关系,因此,企业不应当按照合同约定的收款日期确认收入。 ( )

- D公司所得税税率为25%,2011年度财务报告于2012年3月10日批准报出。2012年2月5日,法院判决D公司应赔偿乙公司专利侵权损失500万元,D公司不服决定上诉,经向律师咨询,D公司认为法院很可能维持原判。乙公司是在2011年10月6日向法院提起诉讼,要求D公司赔偿专利侵权损失600万元。至2011年12月31日,法院尚未判决,经向律师咨询D公司就该诉讼事项于2011年度确认预计负债300万元。D公司不正确的会计处理是( )。

- 合营各方应当在合营合同中订明出资期限,且应按合营合同规定的期限缴清出资。( )

- 我国的消费税主要在生产和委托加工环节课征,实行单一环节征税,批发、零售等环节一律不征收消费税。 ( )

- 计算合并报表中2012年12月31日应对乙公司的商誉计提的减值准备。(金额单位用万元表示)

- 根据国有资产管理制度的规定,国有独资公司发生的下列事项中,须由履行出资人职责的机构决定的有()。

- 企业向保险公司投保既可以规避风险还可以在一定程度上减少风险。 ()

- 王某为其小轿车向甲保险公司投保盗抢险,保险费为2万元;投保后6个月,王某谎称其小轿车被盗,向甲保险公司提出赔偿请求。根据保险法律制度的规定,下列说法正确的是( )。

- 陈某卖出其所持股票的行为是否符合法律规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

RjAvl