-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资料四:甲公司于2011年12月31日资产负债表上反映的存货的金额为600万元,管理层按照成本对其进行计量。经计算存货的可变现净值为400万元。

要求:

(1)针对资料一,请指出A注册会计师是否需要采取措施,如果需要,请列明采取哪些措施。并简要说明理由。

(2)针对资料二,假定不考虑其他条件,请指出A和B注册会计师为了获取期初存货余额充分适当的审计证据可能实施的审计程序。

(3)针对资料三中的审计说明第(1)至(3)项,逐项指出B注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

(4)假定只存在资料四所述情况,代为续编以下审计报告。审计报告甲公司全体股东:一、对财务报表出具的审计报告(引言段略)(一)管理层对财务报表的责任(略)(二)注册会计师的责任(略)(三)审计意见二、按照相关法律法规的要求报告的事项(本部分报告的格式和内容,取决于相关法律法规对其他报告责任的规定。)XXX会计师事务所 中国注册会计师:XXX(盖章)(签名并盖章)中国注册会计师:XXX(签名并盖章)中国XX市二0X二年X月X日

资料四:甲公司于2011年12月31日资产负债表上反映的存货的金额为600万元,管理层按照成本对其进行计量。经计算存货的可变现净值为400万元。

要求:

(1)针对资料一,请指出A注册会计师是否需要采取措施,如果需要,请列明采取哪些措施。并简要说明理由。

(2)针对资料二,假定不考虑其他条件,请指出A和B注册会计师为了获取期初存货余额充分适当的审计证据可能实施的审计程序。

(3)针对资料三中的审计说明第(1)至(3)项,逐项指出B注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

(4)假定只存在资料四所述情况,代为续编以下审计报告。审计报告甲公司全体股东:一、对财务报表出具的审计报告(引言段略)(一)管理层对财务报表的责任(略)(二)注册会计师的责任(略)(三)审计意见二、按照相关法律法规的要求报告的事项(本部分报告的格式和内容,取决于相关法律法规对其他报告责任的规定。)XXX会计师事务所 中国注册会计师:XXX(盖章)(签名并盖章)中国注册会计师:XXX(签名并盖章)中国XX市二0X二年X月X日

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1) 2011年3月25日注册会计师A获知法院于2012年2月8日最终判决甲公司败诉,赔偿原告1000万元的损失。该事项属于第三时段的期后事项,并同时满足:①这类期后事项应当是在审计报告日已经存在的事实;②该事实如果被注册会计师在审计报告日前获知,可能影响审计报告。所以注册会计师应当采取相应措施:①与管理层和治理层进行讨论。②确定财务报表是否需要修改。③如果需要修改询问管理层将如何在财务报表中处理该事项。

(2)为了获取期初存货余额充分适当的审计证据,A和B注册会计师可能实施的审计程序有:①监盘当前的存货数量并调节至期初存货数量;②对期初存货项目计价实施审计程序;③对毛利和存货截止实施审计程序。

(3)审计说明(1)未对12月份的销售交易进行测试不妥。应从全年的销售业务中选取样本进行测试,尤其应重点关注12月份的销售业务。审计说明(2)未检查出库单。根据销售合同应根据出库单日期作为确认收入的时点,检查销售发票并与记账凭证不足以就发生认定获取充分适当的审计证据。审计说明(3)未对转字40和转字48号记账凭证进行进一步测试,上述两笔记账凭证反映的销售额明显高于其他测试项目,有可能存在舞弊,不能轻信管理层的解释。

(4)续编审计报告审计报告甲公司全体股东:一、对财务报表出具的审计报告(引言段略)(一)管理层对财务报表的责任(略)(二)注册会计师的责任(略)(三)导致保留意见的事项ABC公司2011年12月31日资产负债表中存货的列示金额为600万元。管理层根据成本对存货进行计量,而没有根据成本与可变现净值孰低的原则进行计量,这不符合企业会计准则的规定。ABC公司的会计记录显示,如果管理层以成本与可变现净值孰低来计量存货,存货列示金额将减少200万元。相应地,资产减值损失将增加200元,所得税、净利润和股东权益将分别减少50万元、150万元和150万元。(四)保留意见我们认为,除“(三)导致保留意见的事项”段所述事项产生的影响外,ABC公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了ABC公司2011年12月31日的财务状况以及2011年度的经营成果和现金流量。二、按照相关法律法规的要求报告的事项(本部分报告的格式和内容,取决于相关法律法规对其他报告责任的规定。)××会计师事务所 中国注册会计师:A(盖章)(签名并盖章)中国注册会计师:B(签名并盖章)中国××市 二0年三月二十日

您可能感兴趣的试题

您可能感兴趣的试题

资料四:2010年度,甲公司因标的值为100万元的未决诉讼案应予披露但未予披露而被出具保留意见的审计报告。2011年度该诉讼案仍未结案,A和B注册会计师提请甲公司在2011年度财务报表附注中予以充分披露,但甲公司未予采纳。假定该诉讼案件对于2011年度财务报表依然重大。

要求:

(1)针对资料一,如果A和B注册会计师拟利用内部审计工作以减少审计成本,需要对内部审计进行评估,请问注册会计师对内部审计的评估具体包括哪些方面?

(2)针对资料二,假定不考虑其他条件,请完成下表(单位万元)。

资料四:2010年度,甲公司因标的值为100万元的未决诉讼案应予披露但未予披露而被出具保留意见的审计报告。2011年度该诉讼案仍未结案,A和B注册会计师提请甲公司在2011年度财务报表附注中予以充分披露,但甲公司未予采纳。假定该诉讼案件对于2011年度财务报表依然重大。

要求:

(1)针对资料一,如果A和B注册会计师拟利用内部审计工作以减少审计成本,需要对内部审计进行评估,请问注册会计师对内部审计的评估具体包括哪些方面?

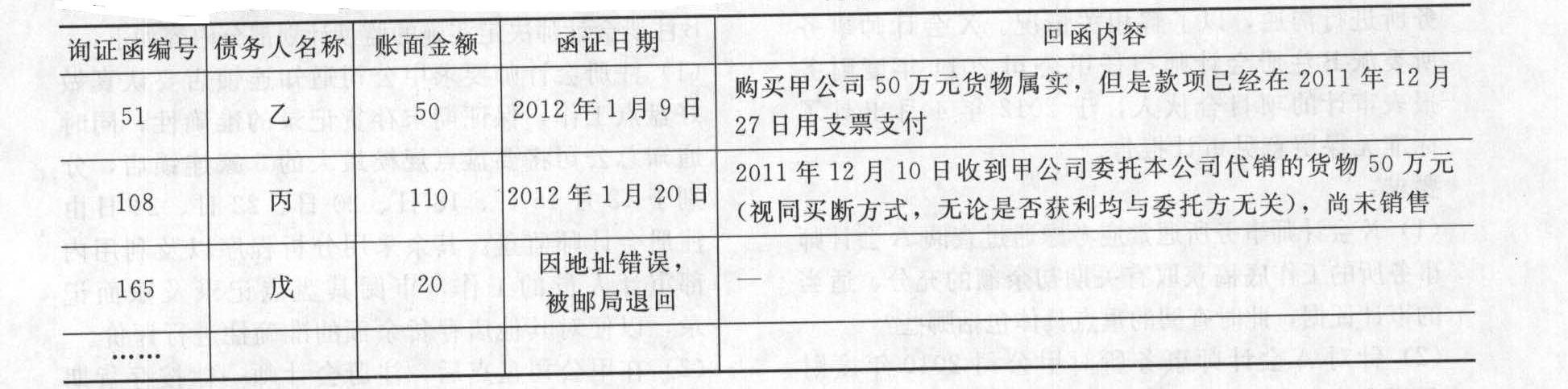

(2)针对资料二,假定不考虑其他条件,请完成下表(单位万元)。 (3)根据资料三,请分别说明A注册会计师对于函证发现的异常情况,确定对应的审计程序。

(4)B注册会计师在已审财务报表和审计报告报出后,阅读甲公司管理层经营报告发现重大不一致,建议甲公司调整财务报表,甲公司管理层予以拒绝,请简要说明注册会计师应该采取何种措施。

(5)假定只存在资料四所述情况,代为续编以下审计报告。审计报告甲公司全体股东:(引言段略)一、管理层对财务报表的责任(略)二、注册会计师的责任(略)XX会计师事务所 中国注册会计师:A(签名并盖章)中国注册会计师:B(签名并盖章)中国.XX市 二○一二年×月×日

(3)根据资料三,请分别说明A注册会计师对于函证发现的异常情况,确定对应的审计程序。

(4)B注册会计师在已审财务报表和审计报告报出后,阅读甲公司管理层经营报告发现重大不一致,建议甲公司调整财务报表,甲公司管理层予以拒绝,请简要说明注册会计师应该采取何种措施。

(5)假定只存在资料四所述情况,代为续编以下审计报告。审计报告甲公司全体股东:(引言段略)一、管理层对财务报表的责任(略)二、注册会计师的责任(略)XX会计师事务所 中国注册会计师:A(签名并盖章)中国注册会计师:B(签名并盖章)中国.XX市 二○一二年×月×日

亿题库—让考试变得更简单

已有600万用户下载

QqkBp