- 综合题(主观)甲公司聘用某高管合同期3年,从2010年1月1日起任职,任职期间2010~2012年每年1月1日给予其1000份认股权证,每份权证每满5年即可按照2元的行权价购入1股该公司股票,2010年至2012年每年1月1日认股权证公允价值分别是8元、12元、16元,从2015年1月1日起该管理人员陆续行权。行权日公司以库存股进行权益结算,2015年是行权时的股票为甲公司在2014年11月1日以10元市价从交易市场回购的,共1000股。此后期间行权时,均为甲公司提前回购库存股用以股份支付行权。要求:(1)计算并填表:

(2)作出2011年资产负债表日会计处理。(3)作出2014年11月1日回购股票和2015年到期权证行权的会计处理。(本题金额单位以元表示)

(2)作出2011年资产负债表日会计处理。(3)作出2014年11月1日回购股票和2015年到期权证行权的会计处理。(本题金额单位以元表示)

扫码下载亿题库

精准题库快速提分

参考答案

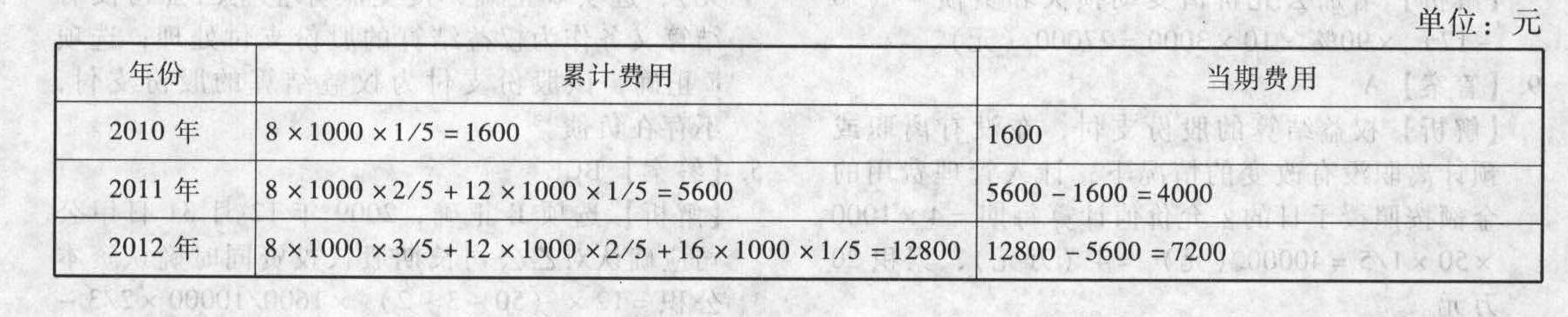

参考答案(1)填表 【提示】每份权证的等待期均为5年,期满后可分别行权。

【提示】每份权证的等待期均为5年,期满后可分别行权。

(2)2011年资产负债表日借:管理费用 4000贷:资本公积—其他资本公积4000

(3)2014年11月1日借:库存股 10000(10×1000)贷:银行存款 100002015年到期1000份权证行权借:银行存款 2000(2 × 1000)资本公积—其他资本公积8000(8×1000)贷:库存股 10000(10×1000)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2010年1月1日,发行三年期可转换的公司债券,面值总额为10 000万元,每年12月31日付息,到期一次还本,实际收款10 200万元,债券票面年利率为4%,债券发行时二级市场与之类似的没有附带转换权的债券的市场利率为6%,债券发行1年后可按照债券的账面价值转换为普通股股票。已知(P/F,4%,3)=0.8890,(P/F, 6%, 3) =0.8396,(P/A,4%,3)=2.7751,(P/A,6%,3)=2.6730。则该项债券在初始确认时的负债成份和权益成份的金额分别为()。

- A 、8 731.84万元和1 468.26万元

- B 、9 465.20万元和734.80万元

- C 、10 000.04万元和199.96万元

- D 、9 959.2万元和240.8万元

- 2 【单选题】甲公司2010年3月1日取得长期股权投资时,长期股权投资的入账价值为()万元。

- A 、1980

- B 、1950

- C 、2010

- D 、2040

- 3 【多选题】甲上市公司2010年3月1日披露了2009年的财务会计报告,后在2010年5月1日被人举报,其财务会计报告中并没有记载其2009年主要资产发生重大损失对利润的影响,造成了重大遗漏,导致很多投资者决策失误,此行为在2010年5月5日全国性的财经报纸和电视媒体上进行了公开揭露,甲公司在5月30日在官方指定的报纸上公告并更正了财务会计报告信息,关于该情况,下列投资该公司股票投资者的损失不能被认定为与该虚假陈述行为构成因果关系的是()。(注:不考虑举证问题)

- A 、张某,甲公司的财务人员,在2010年4月时明知甲公司的财务报告有遗漏而进行投资造成的损失

- B 、田某,新股民,在听从朋友张某的介绍下于2010年5月10日购买甲公司的股票造成了损失

- C 、孙某,职业股民,在2010年5月2日购买甲公司的股票,后于5月31日卖出该证券造成了损失

- D 、郭某,甲上市公司的原股东,在2010年4月10日卖出了自己持有的全部股票

- 4 【单选题】2010年1月1日,甲公司聘用张某担任某种特定电脑程序的设计员,聘用期限为1年,同时约定:聘用期限内,张某不得为其他公司设计同类电脑程序。2010年3月1日,甲公司得知张某违反约定,在2010年2月1日为乙公司设计了同类电脑程序。对张某违约行为的诉讼时效期间起算日期是( )。

- A 、2010年1月1日

- B 、2010年2月1日

- C 、2010年3月1日

- D 、2011年3月1日

- 5 【单选题】甲上市公司2010年3月1日披露了2009年的财务会计报告,后在2010年5月1日被人举报,其财务会计报告中并没有记载其2009年主要资产发生重大损失对利润的影响,造成了重大遗漏,导致很多投资者决策失误,此行为在2010年5月5日全国性的财经报纸和电视媒体上进行了公开揭露,甲公司在5月30日在官方指定的报纸上公告并更正了财务会计报告信息,关于该情况,下列投资该公司股票投资者的损失可以被认定为与该虚假陈述行为构成因果关系的是( )。(注:不考虑举证问题)

- A 、张某,甲公司的财务人员,在2010年4月时明知甲公司的财务报告有遗漏而进行投资造成的损失

- B 、田某,新股民,在听从朋友张某的介绍下于2010年5月10日购买甲公司的股票造成了损失

- C 、孙某,职业股民,在2010年5月2日购买甲公司的股票,后于5月31日卖出该证券造成了损失

- D 、郭某,甲上市公司的原股东,在2010年4月10日卖出了自己持有的全部股票

- 6 【单选题】甲上市公司2010年3月1日披露了2009年的财务会计报告,后在2010年5月1日被人举报,其财务会计报告中并没有记载其2009年主要资产发生重大损失对利润的影响,造成了重大遗漏,导致很多投资者决策失误,此行为在2010年5月5日全国性的财经报纸和电视媒体上进行了公开揭露,甲公司在5月30日在官方指定的报纸上公告并更正了财务会计报告信息,关于该情况,下列投资该公司股票投资者的损失可以被认定为与该虚假陈述行为构成因果关系的是( )。(注:不考虑举证问题)

- A 、张某,甲公司的财务人员,在2010年4月时明知甲公司的财务报告有遗漏而进行投资造成的损失

- B 、田某,新股民,在听从朋友张某的介绍下于2010年5月10日购买甲公司的股票造成了损失

- C 、孙某,职业股民,在2010年5月2日购买甲公司的股票,后于5月31日卖出该证券造成了损失

- D 、郭某,甲上市公司的原股东,在2010年4月10日卖出了自己持有的全部股票

- 7 【多选题】甲上市公司2010年3月1日披露了2009年的财务会计报告,后在2010年5月1日被人举报,其财务会计报告中并没有记载其2009年主要资产发生重大损失对利润的影响,造成了重大遗漏,导致很多投资者决策失误,此行为在2010年5月5日全国性的财经报纸和电视媒体上进行了公开揭露,甲公司在5月30日在官方指定的报纸上公告并更正了财务会计报告信息,关于该情况,下列投资该公司股票投资者的损失不能被认定为与该虚假陈述行为构成因果关系的有()。(注:不考虑举证问题)

- A 、张某,甲公司的财务人员,在2010年4月时明知甲公司的财务报告有遗漏而进行投资造成的损失

- B 、田某,新股民,在听从朋友张某的介绍下于2010年5月10日购买甲公司的股票造成了损失

- C 、孙某,职业股民,在2010年5月2日购买甲公司的股票,后于5月31日卖出该证券造成了损失

- D 、郭某,甲上市公司的原股东,在2010年4月10日卖出了自己持有的全部股票

- 8 【单选题】甲公司于2010年3月1日将一台机器寄存于乙公司,2010年4月1日,机器因乙保管不善受损,甲公司于2011年3月1日提取机器时发现机器受损,但考虑到两公司之间的长期合作关系,未要求赔偿。后两公司交恶,甲公司遂于2012年9月1日要求乙公司赔偿损失。下列关于赔偿损失的诉讼时效期间的表述中,正确的是( )。

- A 、适用2年的普通诉讼时效期间,已经届满

- B 、适用1年的短期诉讼时效期间,已经届满

- C 、适用2年的普通诉讼时效期间,尚未届满

- D 、适用4年的长期诉讼时效期间,尚未届满

- 9 【单选题】甲公司于2010年3月1日将一台机器寄存于乙公司。2010年4月1日,机器因乙保管不善受损,甲公司于2011年3月1日提取机器时发现机器受损,但考虑到两公司之间的长期合作关系,未要求赔偿。后两公司交恶,甲公司遂于2012年9月1日要求乙公司赔偿损失。下列关于甲公司要求乙公司赔偿损失的诉讼时效期间的表述中,正确的是()。

- A 、适用2年的普通诉讼时效期间,尚未届满

- B 、适用2年的普通诉讼时效期间,已经届满

- C 、 适用1年的短期诉讼时效期间,已经届满

- D 、适用4年的长期诉讼时效期间,尚未届满

- 10 【单选题】甲公司于2010年3月1日将一台机器寄存于乙公司。2010年4月1日,机器因乙公司保管不善受损。甲公司于2011年3月1日提取机器时发现机器受损,但考虑到两公司之间的长期合作关系,未要求赔偿。后两公司交恶,甲公司遂于2012年9月1日要求乙公司赔偿损失。在诉讼中,乙公司仅表示其无力赔偿。根据诉讼时效法律制度的规定,下列说法正确的是( )。

- A 、人民法院应判决支持甲公司的诉讼请求

- B 、人民法院应以诉讼时效期间届满为由,判决驳回甲公司的诉讼请求

- C 、人民法院应要求甲公司就是否存在诉讼时效中止、中断、延长的事由进行举证

- D 、人民法院应要求乙公司就是否存在诉讼时效中止、中断、延长的事由进行举证

热门试题换一换

- 要求: (1)分别判断甲公司和乙公司对该股权激励计划的会计处理方法,同时编制2010年末甲公司和乙公司有关股权激励计划实施的相关会计分录,以及编制甲公司合并财务报表中与该业务相关的抵消分录。 (2)编制2011年末甲公司和乙公司有关股权激励计划实施的相关会计分录,同时编制甲公司合并财务报表中与该业务相关的抵消分录。 。 (3)编制2012年来甲公司和乙公司有关股权激励计划实施的相关会计分录,同时编制甲公司合并财务报表中与该业务相关的抵消分录。 (4)编制2013年1月管理人员行权时甲公司的相关会计分录。

- 下列关于税收法律关系的表述正确的有( )。

- 甲方(某建设单位)与乙方(建筑公司)、丙方(建筑设计单位)签订了一份经济合同,将建设工程安装工程承包给乙方,将建设工程设计项目承包给丙方。建筑安装工程项目投资额3000万元,勘察设计费用200万元。乙公司又将部分安装工程分包给丁,分包额1000万元。请计算甲、乙、丙、丁四方各自应缴纳的印花税额。

- 适合汽车修理企业采用的成本计算方法是( )。

- 周某买入公司股票的行为是否符合法律规定?并说明理由。

- 计算不考虑期权的项目净现值。

- 上市公司发生的下列交易或事项中,不会引起上市公司股东权益总额发生增减变动的有()。

- 计算2016年实际应补(退)的所得税额。

- 甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为l80万元。如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是( )。

- 从企业角度,渐进的变化易于管理。下列关于战略变革发展阶段的说法中,不正确的是( )。

- 假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

亿题库—让考试变得更简单

已有600万用户下载

3VZox