- 综合题(主观)

题干:A公司是一家国有控股公司,下辖有20多家子公司以及多个研究单位。2008年,该公司成功在上交所上市。A公司多年来一直致力于汽车领域发展,主要涉及家庭用小汽车、电动汽车、卡丁车、高尔夫车等,并且在此基础上又陆续开发了公共交通用车,地方上的很多XX专线都是由它来生产。但近几年来,市场上由于家庭和休闲类汽车竞争激烈,客户要求差异化程度高,又缺乏专有的分销渠道,利润一直在不断下滑。为此,A公司经过对市场专业研究,决定向海外进军,走国际化发展道路,并将根据具体情况决定是否进军不同行业。A公司经过研究,于2010年与美国一家汽车公司(以下简称“B”公司)通过签署协议达成合作。B公司在美国有着庞大的、遥遥领先的分销渠道。因此,A公司凭借着B公司销售渠道优势轻松地进入美国市场,并且与B公司对新技术展开交流,以高质量和价格相对低廉的优势很快赢得广大消费者喜爱,利润初期很高。但随后由于产品款式相对其他企业而言单一,消费者喜欢追求差异化,因此在美国利润相对下降。鉴于2010年合作很成功,在2011年A公司准备开发新的行业。由于电器行业市场技术进步速度快,市场增长快,A公司准备对电器产品的研发进行巨额投资,力求最快推出手机、微波炉、MP4等新产品多功能应用。由于刚起步,很多企业较其有明显优势:品牌信任度高,而且有着很好分销渠道。但是A公司仍然坚持加大研发投资,力求成为多功能新产品的领头羊。2012年初,A公司根据广告促销的分析,目前电视机广告增长速度在全球仍处于领先位置,但是楼宇大屏幕广告很少,这主要由于这方面研发技术不强,而且产品价格高。目前A公司各子公司和写字楼尚未引进楼宇大屏幕。A公司管理层经过思考,与C公司在国内共同投资设立一家专门研究楼宇大屏幕的有限公司(以下简称D公司),各自出资50%,共同研发楼宇大屏幕,这样可以让顾客通过楼宇大屏幕更加了解包括汽车、电器等在内的相关产品。要求:

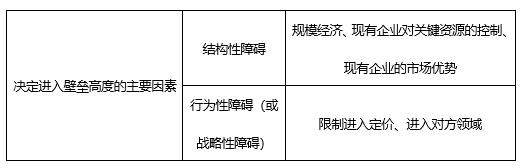

题目:简述决定潜在进人者进入壁垒高度的主要因素(具体细分)。结合案例指出A公司进入电器行业所面临的主要壁垒;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

电器行业内已有企业较A公司具有较为明显的相对优势:品牌信任度高、很好的分销渠道等。根据案例,A公司主要面临现有企业对关键资源控制和现有企业市场优势的障碍。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列各项中,不属于决定进入壁垒高度的因素是()。

- A 、规模经济

- B 、转换成本

- C 、行业的固定成本

- D 、现有产品的成本优势(与规模经济无关)

- 2 【单选题】进入壁垒高和退出壁垒高对产业获利能力影响表现为()。

- A 、稳定的高利润

- B 、稳定的低利润

- C 、高利润高风险

- D 、低利润低风险

- 3 【多选题】决定进入壁垒高度的因素有()。

- A 、转换成本

- B 、行业固定成本

- C 、资金需求

- D 、规模经济

- 4 【综合题(主观)】简述决定进入壁垒高度的因素。

- 5 【单选题】进入壁垒高并且退出壁垒也高对产业获利能力影响的表现是()。

- A 、稳定的低利润

- B 、稳定的高利润

- C 、高风险高利润

- D 、低风险低利润

- 6 【单选题】下列各项中,不属于决定进入壁垒高度的因素是()。

- A 、规模经济

- B 、转换成本

- C 、行业的固定成本

- D 、现有产品的成本优势(与规模经济无关)

- 7 【单选题】进入壁垒高和退出壁垒高对产业获利能力影响表现为()。

- A 、稳定的高利润

- B 、稳定的低利润

- C 、高利润高风险

- D 、低利润低风险

- 8 【多选题】决定进入壁垒高度的因素有()。

- A 、转换成本

- B 、行业固定成本

- C 、资金需求

- D 、规模经济

- 9 【简答题】简述决定进入壁垒高度的因素。

- 10 【简答题】简述决定新进入者进入壁垒高度的主要因素(具体细分)。结合案例指出A公司进入电器行业所面临的主要壁垒。

热门试题换一换

- 某食品厂(增值税一般纳税人)因管理不善丢失一批以前从农民手中购入的大麦,其账面成本9600元(含运费465元),则该项业务应转出的进项税额为( )。

- X公司属于拟上市的公众利益实体。U会计师事务所接受委托对X公司20×1年度财务报表实施审计。相关情况如下: (1)X公司要求U事务所协助其参与拟于20×1年12月实施的与内部会计控制相关的内部审计。U事务所在不承担管理职责、不检查财务数据、不加入项目组的前提条件下指派A注册会计师参与该内部审计。 (2)为降低评估的重大错报风险,项目组计划向X公司财务部门推荐本会计师事务所研发的可以随时调整客户授信额度的应收账款财务软件。 (3)U事务所与V事务所属于同一网络会计师事务所。V事务所一直为Y公司代编财务报表,Y公司不能直接或间接控制X公司。 (4)项目组成员C注册会计师的妹妹于20×1年6月将其位于郊区的院落租赁给X公司存放原材料,双方签署了为期五年的租赁合同。 (5)项目组成员D的连襟E是X公司供应部门负责人。为保持独立性,U事务所将D负责审计领域由原定的采购业务改为销售业务。 (6)F注册会计师一直负责对X公司财务报表审计业务实施项目质量控制复核。F于20×1年7月从U会计师事务所辞职后担任X公司主管财务的副总经理。 要求:请逐项指出上述每种情况是否对独立性产生不利影响。如认为不产生不利影响或影响在可接受范围之内,请简要说明理由;如认为产生不利影响,指出有无防范措施或如何防范。

- 由于普遍预计2012年冬季偏冷,很多羽绒服生产商预计在冬季销量会有较大幅度的增长,因此在第二季度就开始生产各种羽绒服,以减小在第四季度不能满足市场需求的压力。根据以上信息可以判断,该羽绒服生产商采用的方式为()。

- 编制2014年6月30日该生产线转入改良时的会计分录。

- (2)甲加工厂应代收代缴的消费税;

- 下列关于认股权证、可转换债券和看涨期权的说法正确的有( )。

- 下列经济业务中,可能导致本期资产和所有者权益同时增加或减少的有( )。

- 在报告期末,企业应当将其他长期职工福利产生的职工薪酬成本确认为三个组成部分,这三个组成部分包括( )。

- 下列有关了解被审计单位内部控制的说法中,错误的是( )。

- 某外国公司实际管理机构不在中国境内,也未在中国设立机构场所,2017年从中国境内某企业获得专有技术使用权转让收入200万元,该技术的成本80万元,从外商投资企业取得投资收益300万元。此外转让其在中国境内的房屋一栋,转让收入3000万元,原值1000万元,已提折旧600万元。则该外国公司2017年应当向我国缴纳的企业所得税为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

Qj0V3