- 简答题

题干:A公司是一家国有控股公司,下辖有20多家子公司以及多个研究单位。2008年,该公司成功在上交所上市。A公司多年来一直致力于汽车领域发展,主要涉及家庭用小汽车、电动汽车、卡丁车、高尔夫车等,并且在此基础上又陆续开发了公共交通用车,地方上的很多XX专线都是由它来生产。但近几年来,市场上由于家庭和休闲类汽车竞争激烈,客户要求差异化程度髙,又缺乏专有的分销渠道,利润一直在不断下滑。为此,A公司经过对市场专业研究,决定向海外进军,走国际化发展道路,并将根据具体情况决定是否进军不同行业。A公司经过研究,于2010年与美国一家汽车公司(以下简称“B”公司)通过签署协议达成合作。B公司在美国有着庞大的、遥遥领先的分销渠道。因此,A公司凭借着B公司销售渠道优势轻松的进入美国市场,并且与B公司对新技术展开交流,以高质量和价格相对低廉很快赢得广大消费者喜爱,利润初期很高。但随后由于产品款式相对其他企业而言单一,消费者喜欢追求差异化,因此在美国利润相对下降。鉴于2010年合作很成功,在2011年A公司准备开发新的行业。由于电器行业市场技术进步速度快,市场增长快,A公司进行巨额投资进行电器产品的研发,力求最快推出手机、微波炉、MP4等新产品多功能应用。由于刚起步,很多企业较其有明显优势:品牌信任度高,而且有着很好分销渠道。但是A公司仍然坚持加大研发投资,力求成为多功能新产品的领头羊。2012年初,A公司根据广告促销的分析,目前电视机广告增长速度在全球仍处于领先位置,但是楼宇大屏幕广告很少,这主要由于这方面研发技术不强,而且产品价格高。目前A公司各子公司和写字楼尚未引进楼宇大屏幕。A公司管理层经过思考,与C公司在国内共同投资设立一家专门研究楼宇大屏幕的有限公司(以下简称D公司),各自出资50%,共同研发楼宇大屏幕,这样可以让顾客通过楼宇大屏幕更加了解包括汽车、电器等在内的相关产品。

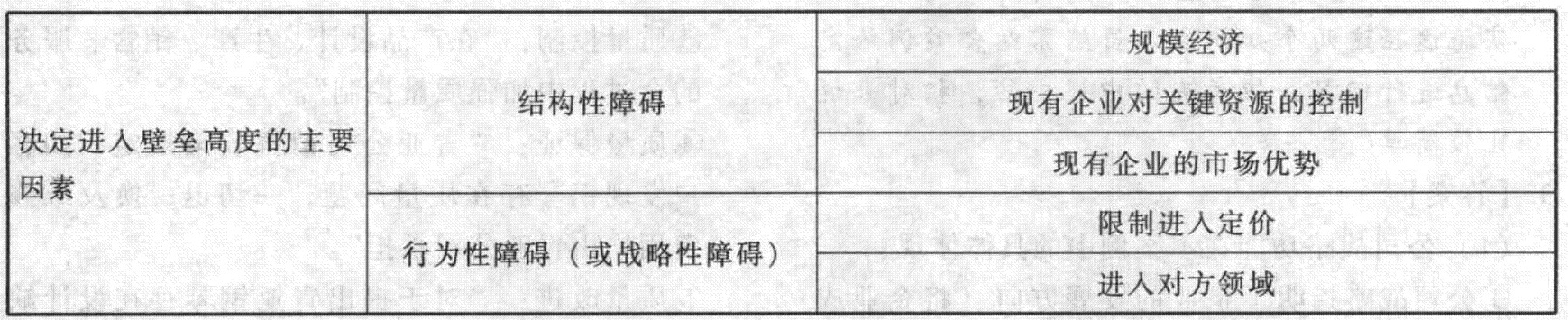

题目:简述决定新进入者进入壁垒高度的主要因素(具体细分)。结合案例指出A公司进入电器行业所面临的主要壁垒。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

电器行业内已有企业较A公司具有较为明显的相对优势:品牌信任度高、很好的分销渠道等。根据案例,A公司主要面临现有企业对关键资源控制和现有企业市场优势的结构性障碍。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列各项中,不属于决定进入壁垒高度的因素是()。

- A 、规模经济

- B 、转换成本

- C 、行业的固定成本

- D 、现有产品的成本优势(与规模经济无关)

- 2 【单选题】进入壁垒高和退出壁垒高对产业获利能力影响表现为()。

- A 、稳定的高利润

- B 、稳定的低利润

- C 、高利润高风险

- D 、低利润低风险

- 3 【多选题】决定进入壁垒高度的因素有()。

- A 、转换成本

- B 、行业固定成本

- C 、资金需求

- D 、规模经济

- 4 【综合题(主观)】简述决定进入壁垒高度的因素。

- 5 【单选题】进入壁垒高并且退出壁垒也高对产业获利能力影响的表现是()。

- A 、稳定的低利润

- B 、稳定的高利润

- C 、高风险高利润

- D 、低风险低利润

- 6 【单选题】下列各项中,不属于决定进入壁垒高度的因素是()。

- A 、规模经济

- B 、转换成本

- C 、行业的固定成本

- D 、现有产品的成本优势(与规模经济无关)

- 7 【单选题】进入壁垒高和退出壁垒高对产业获利能力影响表现为()。

- A 、稳定的高利润

- B 、稳定的低利润

- C 、高利润高风险

- D 、低利润低风险

- 8 【多选题】决定进入壁垒高度的因素有()。

- A 、转换成本

- B 、行业固定成本

- C 、资金需求

- D 、规模经济

- 9 【简答题】简述决定进入壁垒高度的因素。

- 10 【综合题(主观)】简述决定潜在进人者进入壁垒高度的主要因素(具体细分)。结合案例指出A公司进入电器行业所面临的主要壁垒;

热门试题换一换

- 甲公司为母公司,其子公司为A公司,均为一般纳税企业,适用的增值税税率为17%。有关业务如下: (1) 2011年1月1日甲公司以一台生产经营用设备(2010年初购入)、一宗土地使用权和库存商品作为合并时价支付给乙公司的原股东丙公司,取得乙公司80%的表决权资本。固定资产账面价值为7 000万元,公允价值为8 000万元;无形资产账面原值为5 600万元,已摊销金额600万元,公允价值为4 800万元;库存商品的成本为800万元,已计提存货跌价准备100万元,公允价值为1 000万元。此外,甲公司为企业合并支付审计、法律服务、评估咨询费70万元,购买日乙公司净资产账面价值为14 000万元,公允价值为15 000万元(舍一项存货评估增值1 000万元)。甲公司与丙公司不存在关联方关系。 (2)至2011年12月31日乙公司实现净利润为4 000万元,乙公司2011年1月1日评估增值的存货已经对外销售60%。 (3) 2012年12月31日A公司自甲公司处购入乙公司的80%股权,支付价款为14 000万元。 下列有关A公司2012年的会计处理,不正确的是()。

- 下列项目中,一般属于其他业务收入核算内容的有()。

- 信息技术在被审计单位的广泛应用对注册会计师的影响体现在对注册会计师的下列( )要求。

- 依《反垄断法》规定,负责组织、协调、指导反垄断工作的机构是( )。

- 注册会计师在确定被审计单位寄销在外地的存货是否存在时,采取的下列方法中恰当的有( )。

- 针对这三种业务,华阳公司应分别采用什么对策?

- 如果拟信赖的控制自上次测试后未发生变化,且不属于旨在减轻特别风险的控制,注册会计师应当运用职业判断确定是否在本期审计中测试其运行有效性。以下对控制测试的时间间隔最恰当的是()。

- 下列各项汇兑差额中,应当计入当期财务费用的有()。

- 分析A公司的竞争产略,并简述此战略的风险。

- 甲与乙约定:若乙能通过CPA经济法的考试,那么甲就将其某处的一套房子赠与乙。关于该约定,下列表述中,正确的有( )。

- 对于符合独立交易原则的成本分摊协议,有关的税务处理错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

XGWp4