- 单选题若中证500指数为8800点,指数年股息率为3%,无风险利率为6%,则6个月后到期的该指数期货合约理论价格为()点。

- A 、9240

- B 、8933

- C 、9068

- D 、9328

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

合约的理论价格:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】若中证500指数为8800点,指数年股息率为3%,无风险利率为6%,则6个月后到期的该指数期货合约理论价格为()点。

- A 、9240

- B 、8933

- C 、9068

- D 、9328

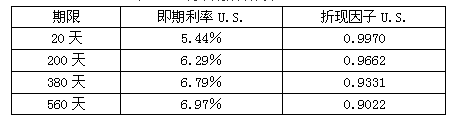

- 2 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:

该投资者持有的互换合约的价值是()万美元。

该投资者持有的互换合约的价值是()万美元。 - A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

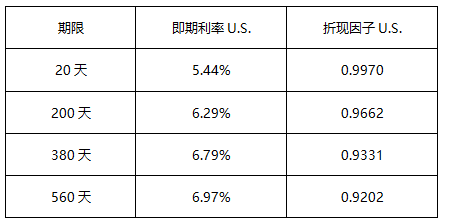

- 3 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:

该投资者持有的互换合约价值为()万美元。

该投资者持有的互换合约价值为()万美元。 - A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 4 【单选题】若中证500指数为8800点,指数年股息率为3%,无风险利率为6%,则6个月后到期的该指数期货合约理论价格为()点。

- A 、9240

- B 、8933

- C 、9068

- D 、9328

- 5 【单选题】若中证500指数为8800点,指数年股息率为3%,无风险利率为6%,则6个月后到期的该指数期货合约理论价格为()点。

- A 、9240

- B 、8933

- C 、9068

- D 、9328

- 6 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 7 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 8 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 9 【单选题】若中证500指数为8800点,指数年股息率为3%,无风险利率为6%,则6个月后到期的该指数期货合约理论价格为()点。

- A 、9240

- B 、8933

- C 、9068

- D 、9328

- 10 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

热门试题换一换

- 期货从业人员在从事期货业务前,应当具备相应的( )。

- 期货公司会员可以为同时符合( )标准的自然人投资者申请开立交易编码。

- 假设当前3月和6月的欧元/美元外汇期货价格分别为1.3500和1.3510。10天后,3月和6月的合约价格分别变为1.3513和1.3528。那么价差发生的变化是( )。

- 客户在期货交易中违约的,造成期货公司损失,以下说法正确的是()。

- 中证500股指期货合约的合约乘数为()元/点。

- 4月15日,某机构预计6月10日会有300万元资金到账。该机构看中A、B、C三只股票,当天价格分别为20元、25元、50元,如果当时就有资金,每个股票投入100万元就可以分别买进5万股、4万股和2万股。由于当时股市处于行情看涨期,该机构担心2个月后资金到账时股价已上涨,就买不到这么多数量股票了。于是,该机构打算采取买进中证500股指期货合约的方法套期保值,以锁定购股成本。若6月到期的中证500期指为2500点,每点乘数为200元,三只股票的β系数分别为1.5、1.3和1.1。则应该买进()手期指合约。

- 期货从业人员因执业过错给期货经营机构造成损失的,下列表述正确的是()。

- 当程序化模型运用以下交易策略时,可能出现偷价行为情形的是()。

- 期货交易中的“杠杠机制”源于()制度。

亿题库—让考试变得更简单

已有600万用户下载

Qdyvr