- 计算分析题

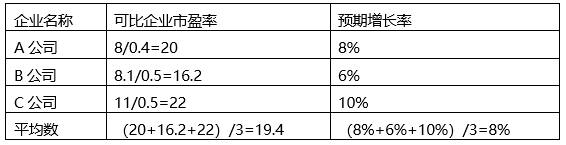

题干:甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估。有关资料如下:(1)甲公司2013年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2013年股东权益的增加全部源于利润留存,公司没有优先股,2013年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票,预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

题目:使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

甲公司每股股权价值=2.425×9%×100×(3000/10000)=6.55(元/股)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算题】 要求:(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

- 2 【计算分析题】使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。(2014试卷Ⅰ)

- 3 【计算分析题】使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。(2014试卷Ⅰ)

- 4 【计算题】使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

- 5 【计算分析题】使用市盈率模型下的修正平均市盈率法和股价平均法分别计算甲公司的每股股权价值。

- 6 【计算分析题】使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

- 7 【计算分析题】使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

- 8 【计算分析题】使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

- 9 【计算分析题】使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

- 10 【综合题(主观)】使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

热门试题换一换

- 某电脑商城为增值税一般纳税人,2011年2月销售电脑280台,每台零售价格为7020元,上月出售的同型号的电脑因质量问题被顾客退回2台,上月该型号电脑每台零售价格为6786元,电脑城将这两台电脑退给厂家,取得厂家开具的红字增值税专用发票上注明销售额11000元,增值税税额1870元;本月购进电脑取得防伪税控系统增值税专用发票上注明的增值税税额为35000元,本月申请并通过了认证。该电脑商城本月上述业务应纳增值税税额()元。

- 申请人逾期不起诉又不履行行政复议决定的,或者不履行最终裁决的行政复议决定的,以下说法中正确的是()。

- 某公司的主营业务是从事家用洗衣机的生产和销售,目前准备投资汽车产业。汽车产业上市公司的β值为1.6,行业标准产权比率为0.85,投资汽车产业项目后,公司的产权比率将达到1.2。两公司的所得税税率均为24%,则该项目的股东权益β值是()。

- 简要分析企业发展战略的类型包括哪些?根据以上资料,请分析大龙公司采取的发展战略有哪些?如能细化,请指明细化后的战略类型。并针对其中第(3)和第(4)项策略简要分析其适用条件。

- 计算加权平均资本成本。

- 计算2010年和2011年的税后经营净利润、税后利息、税后经营净利率;

- 甲企业将一栋自用写字楼经营租赁给乙公司使用,并一直采用成本模式进行后续计量。2×16年1月1日,甲企业认为,出租给乙公司使用的写字楼,其所在地的房地产交易市场比较成熟,具备了采用公允价值模式计量的条件,决定将该项投资性房地产从成本模式转换为公允价值模式计量。该写字楼的原价为20 000万元,已计提折旧400万元,未计提减值准备。2×16年1月1日,该写字楼的公允价值为26 000万元。假设甲企业按净利润的10%提取盈余公积,适用的所得税税率为25%。则转换日影响资产负债表中期初“未分配利润”项目的金额是( )万元。

- 分别计算业务(2)应代扣代缴的城市维护建设税、教育费附加和地方教育附加。

- 张三因重大过失给甲普通合伙企业造成重大损失,该合伙企业其他合伙人一致同意,决议将其除名,张三的除名决议生效日期是( )。

亿题库—让考试变得更简单

已有600万用户下载

QZGoM